摘 要:我国是世界最大的肉类生产和消费国,也是世界重要的肉制品进出口国。近年来国内主要畜禽肉类产品价格长期处于高位,与国际肉类价格倒挂的问题更为突出,刺激我国肉类进口贸易大幅度提高。与此相对,我国肉类产品出口规模未明显扩大,在国际市场中所占比重反而有所下降。本文统计分析了2005年至2015年10年内我国主要畜禽肉及其制品的进出口数据,对我国肉类进出口贸易中所面临的问题进行了分析,并提出了发展对策和建议。

关键词:畜禽肉;进口;出口;发展对策

我国是世界最大的肉类生产国,同时还是最大的猪肉生产和消费国、第三大牛肉生产国、第一大羊肉生产国和第二大鸡肉生产国。2012年我国人均肉类表观消费量为62.7kg,占全球肉类消费量的27.8%,成为世界肉类消费需求增长最快的国家[1],并正以每年1%-2%的速度增长,我国每年新增的肉类消费需求将达220万吨[2]。受国内主要肉类价格上涨等因素影响,近年来我国肉类进口量和进口额不断创出新高,进口肉类已经成为我国居民肉类消费的重要补充。与此同时,我国肉类出口规模增长缓慢,并面临越来越大的出口压力。

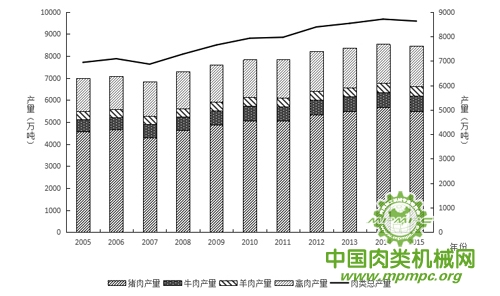

1. 2005年至2015年我国主要畜禽肉生产情况及趋势

近10年来,我国肉类总产量稳步提升。根据国家统计局数据,2015年我国肉类总产量为8625万吨,比2005年增长24.30%,年均增长2.43%。2015年,我国猪肉、牛肉、羊肉和禽肉产量分别为5487万吨、700万吨、441万吨和1826万吨,分别比2005年提高20.45%、23.21%、25.98%和20.99%。整体来看,近十年内我国肉类结构并未发生明显变化,2005年和2015年,我国猪肉、牛肉、羊肉和禽肉产量比分别为65.2:8、1:5、0:21.6和66.4:8、0:5、0:20.5,猪肉和禽肉依然是我国主要的消费肉类,其中,鸡肉是主要的禽肉品种,产量约占禽肉总产量的60%以上。

从增长趋势来看,2012年以后,我国肉类总产量趋于平稳,在2015年呈现下滑趋势,这主要与猪肉产量周期性下降有关。同期牛羊肉和禽肉产量仍然稳步增长,但难以抵消猪肉产量停滞造成的肉类总产量的下滑趋势。

注:图中数据由国家统计年鉴整理而得

图1 2005年-2015年我国主要畜禽肉产量变化情况

根据相关调查研究预测[3],到2020年我国肉类及猪肉、牛羊肉和禽肉的表观消费量分别为10569万吨、6402万吨、1620万吨和2287万吨。而根据农业部相关专家预测[4],到2024年我国猪肉、牛肉、羊肉和禽肉产量分别6510万吨、828万吨、548万吨和2083万吨,肉类消费缺口巨大。

2. 2005年至2015年我国畜禽类产品进出口情况

2.1 2005年至2015年我国畜禽类产品进出口变化

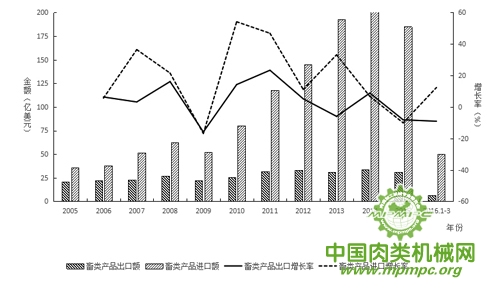

商务部《中国进出口月度统计报告-农产品》数据显示,2015年,我国畜类产品出口额为31.00亿美元,与2005年畜类产品的出口额相比,增长了47.41%,2011年以后的5年内出口额趋于稳定,甚至有所下降。但同期,畜类产品进口额激增了4.15倍,2015年达到了184.98亿美元。畜类产品进口额与出口额之比从2005年的1.71增加至2015年的5.97,进入2016年后,这一差距进一步扩大,2016年一季度进口额达到出口额的7.85倍。

2011年以后,我国畜类产品进出口呈现出口下滑、进口激增的趋势,这与国内猪肉和牛羊肉消费需求旺盛,畜肉供应趋紧有直接关系。近几年,国内猪肉和牛羊肉价格长期处于高位,但国际猪肉和牛羊肉价格却呈下跌趋势,刺激了畜类产品进口贸易的不断扩大。随着国内猪肉和牛羊肉供应紧张局面的逐步缓解以及近期国际猪肉和牛羊肉价格的上涨,在一定程度上会起到抑制畜类产品进口快速增长的作用,但面对我国居民不断上涨的肉类消费需求,畜类产品进口额进一步扩大趋势不会得到扭转。

与此相反,2005年至2015年我国禽类产品进出口贸易持续顺差,禽类产品出口额逐步扩大,进口额趋于稳定(见图3)。与2005年相比,2015年我国禽类产品出口23.79亿美元,增长75.49%,在2014年我国禽类产品出口曾一度达到30.79亿美元的峰值。自2007年之后,我国禽类产品进口额基本稳定在11亿美元左右。2015年国际鸡肉价格偏低是造成当年禽类出口额大幅下滑的主要原因,这一趋势在2016年第一季度继续延续,随着最近一段时间国际鸡肉价格的逐步恢复,2016年我国禽类出口增长有望转正。

注:图中数据由商务部农产品进出口月报整理而得

图2 2005年至2015年我国畜类产品进出口情况

注:图中数据由商务部农产品进出口月报整理而得

图3 2005年至2015年我国禽类产品进出口情况

2.2 2005年至2015年我国畜禽进出口产品差异

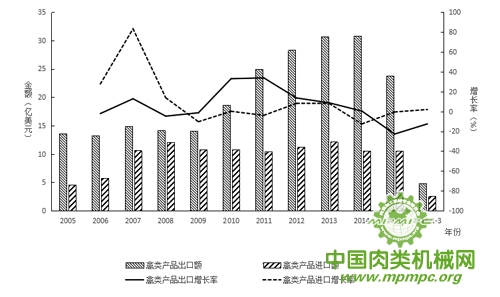

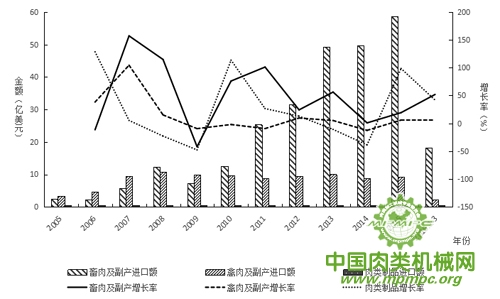

我国畜禽进出口产品的形式主要分为三种:畜肉及其副产品、禽肉及其副产品和肉类制品。根据商务部数据显示,我国畜禽肉产品出口以肉类制品为主,进口以畜禽肉及其副产品为主(见图4和图5)。

统计数据显示,目前我国畜禽产品出口以肉类制品为主,占畜禽产品出口额的60%以上,畜肉和禽肉及其副产品出口量基本持平。资料显示,我国畜禽肉及其副产品出口种类较为单一,主要为猪肉、鸡腿和鸡胸肉[5],肉类制品中鸡肉制品占一半以上。

从图4中可以看出,2008年经济危机之后,我国畜禽产品出口整体呈现畜肉基本稳定、禽肉平稳增长、肉制品快速上升的趋势,这与我国畜禽产品主要出口对象有密切关系。商务部数据显示,日本、香港、东南亚地区是我国主要的畜禽产品出口国家和地区,受出口对象肉类需求和国际畜禽价格的影响较大,且市场竞争愈加激烈。

注:图中数据由商务部农产品进出口月报整理而得

图4 2005年至2015年我国不同畜禽产品出口情况

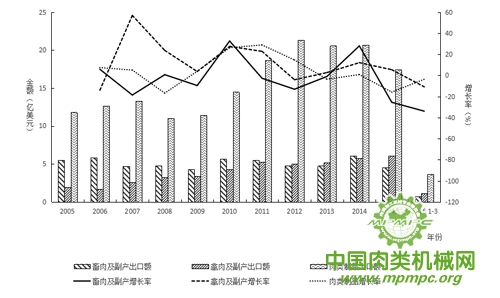

与畜禽产品出口不同,我国进口的畜禽产品为主要畜禽肉及其副产品。畜肉及其副产品增长迅速,禽肉及其副产进口相对稳定,肉类制品进口微乎其微。

自2009年以后,我国畜肉及其副产品进口额从7.16亿美元激增至2015年的58.69亿美元,年均增长率达到119.86%,这主要是猪肉和牛肉及其副产品进口量大幅度上升引起的。 2015年猪肉及其副产品进口额达到27.00亿美元,是2009年进口额的5.19倍,与此同时,牛肉及其副产品进口额达到23.90亿美元,首次超过畜肉产品进口额的40%,是2009年进口额的45.46倍。随着我国居民肉类消费需求的不断上升和国内肉类产量增长空间有限的双重影响,可以预测畜肉及其副产品的进口量将继续快速增长。

我国进口的禽肉产品主要为禽类副产品,其中鸡肉及其副产品占90%以上。从图2-4可以看出,禽肉及其副产品进口在经历了2008年之前的快速增长后,一直处于较为平稳状态。而肉类制品在我国进口畜禽产品中所占的比重很低,这与进口肉制品价格普遍偏高,国内居民消费水平有限有关。随着居民生活水平的提高,肉类制品的进口量虽有所上升,但在畜禽进口产品中所占的比重将持续减少。

注:图中数据由商务部农产品进出口月报整理而得

图5 2005年至2015年我国不同畜禽禽类产品进口情况

3. 2005年至2015年我国主要畜禽类产品进出口情况

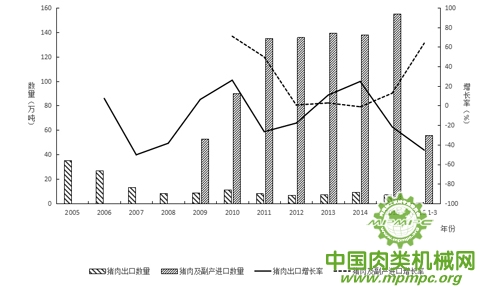

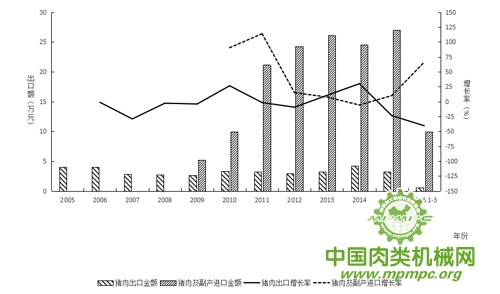

3.1 2005年至2015年我国猪肉类产品进出口情况

猪肉是我国居民消费的主要肉类,占总肉类消费量的60%左右[6],也是我国主要进出口肉类,对我国畜禽肉类生产和进口总趋势起着决定性作用。

我国猪肉产品出口以冻肉和冰鲜肉为主,进口以冻肉和冷冻副产品为主。从图6和图7可以看出,近10年来我国猪肉出口量和出口额整体呈下滑趋势,与2005年相比,2015年猪肉出口量和出口额分别下降了79.60%和20.62%。与此相反,自有记录的2009年开始,我国猪肉及其副产品的进口额和进口量大幅度上升,6年内,我国猪肉及其副产品的进口量和进口额分别上升了194.30%和419.46%。这与国内日益扩大的猪肉消费需求有着密切关系,与此同时,国内外猪肉价格高挂成为常态[7]。

在经历了2014年猪肉价格走低之后,2015年国内猪肉供应明显变的紧张起来,国内外猪肉价格倒挂现象更加明显,我国猪肉出口量进一步下滑,进口量再次创下新高。2015年我国猪肉出口量为7.15万吨,出口额为3.22亿美元,分别同比下降21.85%和23.73%;猪肉及其副产品进口量为155.31万吨,进口额为27.00亿美元,分别同比增长12.66%和9.97%;2015年我国猪肉产品进出口逆差达到23.78亿美元。这一趋势在2016年并未得到改善,进出口逆差有进一步拉大趋势。商务部公布数据显示,2016年第一季度,我国猪肉出口量和进口量分别同比下降45.5%和上升63.8%。

注:图中数据由商务部商务部农产品进出口月报整理而得

图6 2005年至2015年我国猪肉类产品进出口量变化情况

注:图中数据由商务部商务部农产品进出口月报整理而得

图7 2005年至2015年我国猪肉类产品进出口额变化情况

亚洲是我国猪肉产品出口的主要市场。2015年我国出口亚洲猪肉产品3.05亿美元,占猪肉产品总出口量的94.72%。从国家和地区来看,香港是我国猪肉产品的第一大出口市场,占我国猪肉产品出口量的75%以上,其次分别是吉尔吉斯坦和澳门。

我国猪肉及其副产品来源国范围广泛,主要为美国和欧盟国家,美国、德国和丹麦一直是我国猪肉及其副产品的三大进口市场,占我国猪肉产品总进口量的50%以上。2015年,德国对我国猪肉产品出口量大幅上升69.9%,达到35.60万吨,一举超过美国,成为我国第一大猪肉进口国。

3.2 2005年至2015年我国牛羊肉类产品进出口情况

注:图中数据由商务部商务部农产品进出口月报整理而得

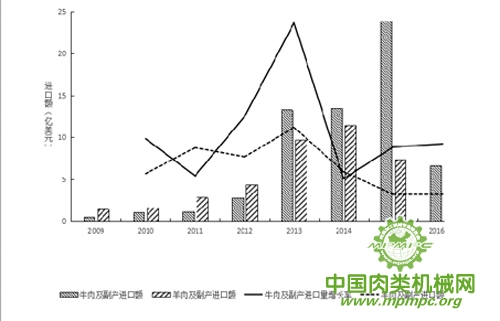

图8 2005年至2015年我国牛羊肉类产品进口量变化情况

注:图中数据由商务部商务部农产品进出口月报整理而得

图9 2005年至2015年我国牛羊肉类产品进口额变化情况

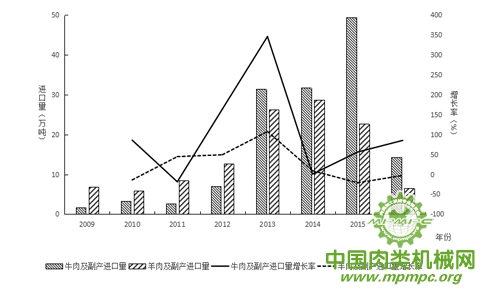

2004年以来,我国居民健康意识和消费能力逐渐增强,国内牛羊肉消费需求快速增长,牛羊养殖业规模却有所萎缩,每年大约有220万吨的牛羊肉消费缺口,供需矛盾日益突出[8]。在此背景下,我国牛羊肉产品出口量有限,出口规模不断萎缩,牛羊肉产品的进口量和进口额大幅度上升。目前,牛羊肉产品进口以冻肉和冷冻副产品为主,由澳大利亚进口活牛(屠宰用)贸易正在有序推进中。

2012年以后,国内牛羊肉的消费需求日益旺盛,消费缺口逐渐扩大,牛羊肉市场价格长期处于高位,且大幅度高于国际牛羊肉价格,牛羊肉进口量激增,在2013年我国牛肉和羊肉产品的进口量分别增长346.14%和107.63%。从2014年下半年开始,受牛羊肉价格偏高和高端餐饮业不景气影响,国内牛羊肉消费转入低迷[9], 2014年我国牛羊肉进口量和进口额小幅度上涨。2015年羊肉产品的进口量进一步下滑,但牛肉产品进口量又迎来了一次快速增长,这主要与2015年中澳自贸协定签署及中国恢复进口巴西牛肉有关,牛肉产品进口渠道的拓宽刺激了我国牛肉产品进口贸易的再次上涨。

2015年,澳大利亚、乌拉圭和新西兰是我国牛肉产品进口的三大市场,约占我国牛肉产品进口总量的75%。但随着我国恢复进口巴西牛肉之后,我国对巴西牛肉的进口量强势增长,2016年一季度数据显示,巴西已经超过澳大利亚成为我国第一大牛肉进口来源国。

我国羊肉及其副产品进口市场主要是新西兰和澳大利亚,从上述两国进口的羊肉产品占我国羊肉产品进口量的95%以上,短时间内,我国羊肉产品的进口格局不会发生大的变化。

3.3 2005年至2015年我国鸡肉类产品进出口情况

鸡肉及其制品不仅是我国主要的出口畜禽肉类产品之一,也是我国唯一保持贸易顺差的畜禽肉类产品。我国虽然是仅次于美国的世界第二大鸡肉生产国,但在国际鸡肉产品出口市场所占份额不足5%[10],处于鸡肉产品出口竞争中的弱势地位。

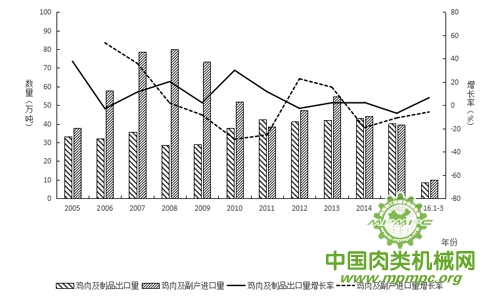

从图10中可以看出,近10年内,我国鸡肉类产品出口量成稳定增长态势,2015年达到40.07万吨,比2005年提高20.92%;但进口量明显分为两个阶段,第一阶段为2008年之前,呈快速增长趋势,年平均增长率一度达到37.44%,之后受国内鸡肉产量增加和国际鸡肉产品价格上涨等因素影响,呈逐年下降趋势,2015年我国鸡肉产品进口量为39.44万吨,与2008年的最高值相比,下降50.66%。以进出口总量来看,除个别年份外,我国鸡肉产品进口量远高于出口量。

对比图11可以发现,在鸡肉产品进口量逐渐下滑的背景下,鸡肉类产品的进口额基本稳定不变;与此相对,我国鸡肉产品出口量未明显增加的2011年之前,出口额增长了89.70%,之后基本稳定在15亿美元的水平,主要原因是2005年至2011年我国鸡肉产品出口价格上涨了48.9%。2015年受国际鸡肉产品价格下滑影响,我国鸡肉产品出口量和出口额双双为负,利润大幅度下滑,不过进入2016年之后,这一不利局面得到改善,国际鸡肉价格开始逐渐恢复,2016年一季度出口额为2.23亿美元,同比增长6.2%。

注:图中数据由商务部商务部农产品进出口月报整理而得

图10 2005年至2015年我国鸡肉类产品进出口量变化情况

注:图中数据由商务部商务部农产品进出口月报整理而得

图11 2005年至2015年我国鸡肉类产品进出口额变化情况

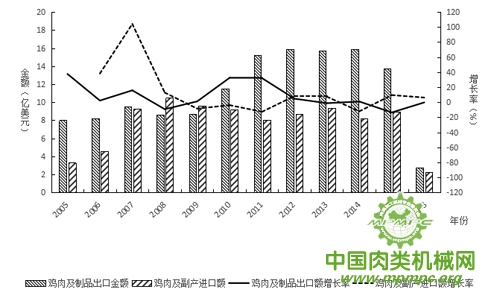

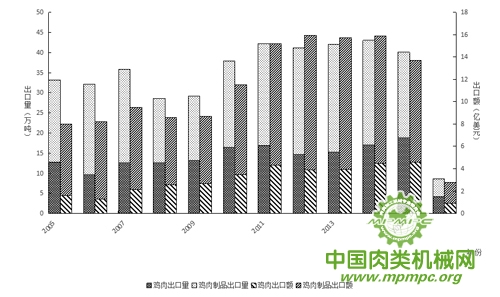

从鸡肉类产品出口额来看,与出口量低于进口量的趋势不同,除2008和2009年经济危机时期外,我国鸡肉产品出口额长期处于顺差,在2014年一度达到7.66亿美元,与当年鸡肉及其副产品的进口额相当,这与我国进出口鸡肉产品的种类有密不可分的关系。我国鸡肉产品进口主要是价格较低的鸡副产品及鸡胴体,出口产品主要为鸡肉制品和冻鸡、冰鲜鸡,且鸡肉制品出口量明显高于鸡肉的出口量,占鸡肉产品出口量的3/5左右(见图12),除此之外,鸡肉制品出口价格约为鸡肉出口价格的1.7倍,量和价的双重优势成就了我国鸡肉出口贸易的顺差。

注:图中数据由商务部商务部农产品进出口月报整理而得

图12 2005年至2015年我国鸡肉类产品出口组成情况

2015年我国出口鸡肉及其制品40.07万吨,出口额13.7亿美元,分别同比下降6.9%和13.6%。亚洲是我国鸡肉及其制品的主要出口市场,占当年鸡肉产品出口量的94.84%。从出口国家(地区)来看,排在前三位的分别是日本、香港和马来西亚,分别占我国鸡肉产品出口量的42.42%、33.94%和7.49%。

巴西、美国、阿根廷、智利等美洲国家是我国鸡肉产品的主要进口对象国,2015年我国自巴西进口鸡肉产品最多,达到29.44万吨,占当年进口量的74.64%,美国则未能进入前三。

3.4 我国主要畜禽肉类产品进出口情况预测

随着我国居民生活水平的不断提高,肉类消费需求将保持旺盛增长,国内肉制品生产增速已经无法满足消费需求的上升,进口肉制品将成为我国居民肉食来源的重要组成部分,畜禽肉类进口将继续保持较快速度增长。

USDA预测,由于禽肉制品和奶制品出口价格下跌,2016年我国畜牧产品总出口额为250亿美元,比2015年减少3亿美元,其中,禽肉出口额44亿美元,比2015年减少2亿美元,猪肉产品出口额略有上升。2017年禽肉出口价格会有所上升,主要畜禽肉制品出口额将明显提高,预计畜牧产品总出口额将达到258亿美元。比2016年提高8亿美元。

表4-1 我国主要畜禽肉生产、消费及进出口情况预测

| 猪肉 | 牛肉 | 鸡肉 | ||

| 年份 | 2016年 | 2016年 | 2016年 | 2017年 |

| 生产量(万吨) | 5350 | 678.5 | 1270 | 1150 |

| 消费量(万吨) | 5457 | 759 | 1268.5 | 1160 |

| 出口量(万吨) | 23 | —— | 37.5 | 38 |

| 进口量(万吨) | 130 | 82.5 | 36 | 48 |

数据来源:USDA

整体来看,未来十年,我国猪肉和牛羊肉进口量将会进一步提高,鸡肉进口量也会有所增加,将由现在年进口40万吨增长至60万吨左右。在出口方面,猪肉、鸡肉及其产品的出口量将稳中有增,对欧洲和中亚地区的出口业务将有望得到进一步拓展。此外,具有高附加值的猪肉和鸡肉产品出口比例将有所提高。

4. 我国主要畜禽肉类产品进出口面临的风险与挑战

1、出口规模小,在国际市场所占比重低

我国是肉类生产大国,也是肉类消费大国,但却是肉类出口小国。我国畜禽肉类出口以猪肉和鸡肉及其制品为主,FAO统计数据显示,我国虽然是猪肉和鸡肉制品的前五大出口市场之一,但所占份额均不足5%,并呈逐渐下滑趋势,在国际畜禽肉制品出口市场中的话语权不足。

2、进出口市场结构单一,易受对象市场的影响

亚洲是我国主要的畜禽肉制品出口市场,所占比重在90%以上,而且集中在了香港、日本及东南亚国家。其中,香港市场分别占我国猪肉和鸡肉产品出口量的3/4和1/3,而且日本市场占我国鸡肉产品出口量的40%以上。出口形势极易受到香港和日本等部分市场的影响,出口量和出口额波动范围大,出口企业面临的风险高,易受政治关系和突发事件影响,事实上此类事件已经多次发生。

相比于单一的出口市场,我国畜禽肉制品进口市场较为广泛,但也存在进口来源单一的问题。以2015年为例,由巴西进口鸡肉产品占进口量的75%,由新西兰和澳大利亚进口的羊肉产品占进口量的95%以上,牛肉前三大进口市场占当年牛肉产量进口量的3/4。相对单一的进口市场不但缺乏竞争,常常被动接受对方定价外,在进口对象国突发动物疫病时,极易导致我国畜禽肉进口贸易中断,国内肉制品价格被迫上涨。

3、国内养殖生产成本高,出口压力加大

我国畜禽肉产品出口市场份额小,除与绝大部分肉制品国内消费外,也与国内养殖生产成本普遍高于国外主要竞争对手有关。

我国是世界第一大猪肉生产国,但生猪养殖饲料转化率仍高达3:1,远低于美国1.91:1的饲料转化率,另外,我国能繁母猪的平均有效仔猪数约为13.7头,欧盟等发达国家已经达到了20-25头的水平。经测算,我国生猪养殖成本约为12元/kg,是美国生猪养殖成本的1.5倍[11]。FAO数据显示,2013年,我国牛胴体均重142.3kg/头,而世界平均水平是214.1 kg/头,是我国牛胴体重的1.5倍,而美国、加拿大、澳大利亚牛胴体单头分别重351 kg、344 kg、263 kg。我国羊胴体平均为16.0 kg/只,与世界平均水平相同,但明显低于美国30 kg/只、澳大利亚22 kg/只和新西兰19 kg/只的水平[12]。养殖成本高的问题在鸡肉生产上也有体现,资料显示, 2009年我国鸡肉平均生产成本为2174.2美元/吨,而世界主要鸡肉出口国美国、巴西和阿根廷单位生产成本分别为1008美元、1022.1美元和638.9 美元[13]。

国内高昂的畜禽养殖成本必然体现在肉制品出口价格上,使得我国肉制品在国际竞争中处于明显劣势地位。国内外畜禽肉产品长期价格倒挂会刺激大量境外低价肉制品涌入,会加剧国内市场竞争,降低生产企业积极性,对我国肉制品生产产生不利影响。

4、国内肉制品兽残较高,突发疫病影响出口

国内畜禽饲养模式大多为农户饲养,畜禽自养肉企占比不高。受饲养环境恶劣、饲养水平不高影响,畜禽患病风险高,饲养农户为降低畜禽病死造成的经济损失,违规使用兽药的现象极为突出。另外,我国肉制品检验检疫规定与欧美等发达国家通行标准仍存在一定差距,因不满足标准要求,而无法进入发达市场的案例也时有发生。

我国禽肉出口企业还经常面临禽流感疫情的袭扰。2001年6月,韩国宣布在中国进口的鸭肉产品中检出H5N1 禽流感病毒,从而禁止从中国进口家禽及禽类产品,日本政府有关部门随后依据韩国提供的情况也停止从中国进口禽类产品,对国内禽肉出口企业造成巨大损失。

5、国际肉类原料价格上涨,挤压了肉类加工企业的利润空间

受国际大宗农产品价格上涨和国际肉制品需求旺盛的双重影响,近年来国际肉类原料价格一路攀升。2009年至2015年,我国进口猪肉、牛肉、羊肉、鸡肉及其副产品的价格分别上涨了73.91%、62.41%、56.66%和76.51%,而同期猪肉、鸡肉和鸡肉制品的出口价格仅分别上涨49.95%、21.92%和12.73%,大幅低于进口肉制品价格涨幅。

调理肉制品在我国出口畜禽肉制品中占有重要比例,部分肉制品生产企业从国外进口原料肉,经过加工后再次出口至国外,赚取差价。但随着肉类原料价格的上涨,该类型企业的利润受到不断的挤压。以鸡肉产品进出口为例,2005年鸡肉制品出口价格与鸡肉原料进口价格比为3.59,到2015年价格比变为1.88,下降了47.81%。

5.我国畜禽肉产品进出口发展对策

1、立足自身,提高畜禽肉制品产量

我国是世界第一大肉制品生产国与消费国,猪肉、牛肉、羊肉和禽肉产量的世界排名分别为第一位、第三位、第一位和第二位。肉类消费需求旺盛,肉类消费增长潜力巨大,单靠肉类食品的进口是不现实的。为保障我国肉类食品的稳定供应,必须树立自给为主、进口为辅的指导思想,立足自身,制定切实可行的发展规划,努力扩大肉类生产规模,提高畜禽肉制品产量。

2、提高产品质量,拓展畜禽肉制品出口市场

目前,我国畜禽肉出口市场主要为港澳和东南亚地区,发达市场中只有日本所占比例较高。受兽药残留超标等因素影响,出口肉制品难以满足欧盟的质量要求,导致我国畜禽肉在欧洲市场中所占比例不高。国内肉制品企业应积极调整生产模式,尤其是改变传统养殖模式,从源头控制产品质量,规范化养殖,降低兽药使用频次和使用量,控制产品中的兽药残留。政府部门和相关行业组织加强与相关出口市场的政策层面沟通,疏通销售渠道,针对性的拓展欧洲、独联体和中东市场,扩大我国畜禽肉制品出口规模,提高在国际市场中的话语权。

3、提高畜禽养殖技术,降低养殖成本

国内畜禽养殖成本过高是我国在国际畜禽肉制品进出口贸易中处于弱势地位的重要因素之一。降低养殖成本首先要建立规范化、规模化、现代化的畜禽养殖体系,改变农户小规模养殖的现状,鼓励肉类加工企业建立自己的养殖基地,通过推广标准化养殖技术,在养殖环节降低成本;其次,政府部门应加大育种投入,鼓励科研机构与肉企合作,培育具有优良性状的畜禽品种,提高我国畜禽的饲料转化率、出肉率和有效仔猪数。

4、提高肉制品出口比例,增加畜禽肉产品的附加值

虽然我国是畜禽肉生产大国,但人口众多,消费需求旺盛,可用于出口的畜禽肉规模有限,不论是原料价格还是出口规模都无法与巴西、美国、澳大利亚等世界主要肉品出口国家相比,因此我国畜禽肉生产企业有必要与之差异化发展。我国肉类出口企业必须坚持以出口肉质品为主的发展思路,改善加工工艺,开发新产品,不断扩大肉质品的出口比例,消除国际肉制品价格下滑带来的不利影响。

参考文献

[1] 白军飞, 闵师, 仇焕广, 等.人口老龄化对我国肉类消费的影响[J]. 中国软科学. 2014, (11): 17-26.

[2] 潘耀国. 中国肉类消费全景图和大趋势[J]. 西北农林科技大学学报(社会科学版). 2011, 11 (1): 1-6.

[3] 程广燕, 刘珊珊, 杨祯妮, 等. 中国肉类消费特征及2020年预测分析[J]. 中国农村经济. 2015, 2: 76-82.

[4] 中国农业展望报告(2015-2024)[N]. 农民日报, 2015-4-21-006.

[5] 李宗泰, 李华. 中国鸡肉食品出口竞争力分析[J]. 北京农学院学报. 2016, 31 (1): 98-101.

[6] 王慧敏. 我国城市居民猪肉消费行为研究[D]. 内蒙古:内蒙古农业大学, 2014: 1.

[7] 韩亚恒,朱增勇. 2014年世界猪肉市场形势分析[J]. 猪肉经济. 2015, (2): 33-36.

[8] 张建波, 孟阳. 近10年中国牛羊肉市场特点及后市展望[J]. 农业展望. 2014, (12): 23-26.

[9] 曲春红, 司智陟. 2014 年牛羊肉市场形势分析及2015年展望[J]. 农业展望. 2015, (2): 13-17.

[10] 章纪超. 中国鸡肉产品出口面临的挑战与对策探究[J]. 对外经贸实务. 2015, 03, (13): 50-53.

[11] 吴溶溶. 2015年1月份我国猪肉进出口情况[J]. 中国猪业. 2015, (3): 23-26.

[12] 曲春红, 司智陟. 未来5年中国牛羊肉市场形势展望[J]. 农业展望. 2015, (7): 14-17,24.

[13] 陈琼. 中国肉鸡生产的成本收益与效率研究[D]. 北京:中国农业科学院, 2013:11.