火锅经济正当道,产业链趋于成熟。火锅,古称“古董羹”,因食物投入沸水时发出的“咕咚”声而得名,火锅自战国时期就已出现,如今已发展成为国民第一大美食。借由火锅经济的蓬勃发展,我国形成了完善的产业链布局,包括最上游的原料生产基地、到中游的火锅调味料与料制品、再到最下游的传统火锅门店与新兴方便火锅。

一、产业链探析

1、上游原料生产基地

标准化生产,规模化采购,现代化配送。火锅产业链上游是火锅配菜原料生产、加工、销售基地,并提供现代化配送服务。常用原料包括肉制品、辣椒、香油等。大型火锅连锁企业建立自己的原料基地以保证食品安全、降低采购与配送成本,如小肥羊建立了养殖基地,陶然居建立了辣椒生产基地。

2、中游火锅调味料与火锅料制品

龙头企业自建调料生产基地。火锅调味料包括火锅底料与蘸料两类,而火锅料制品则以鱼糜制品与速冻肉制品为主。火锅底料主要原材料包括植物油或动物油、辣椒、各类香辛调味料以及配料。火锅连锁品牌大多走过“经营火锅优而卖底料”的道路,如海底捞、呷哺呷哺、德庄均自主研发并生产火锅底料,布局火锅调味料不仅是纵深产业链的重要一步,更是看中火锅调味料细分市场在中国巨大的潜在规模。

3、下游传统火锅门店与新兴方便火锅

火锅产业链下游主要有火锅门店和方便火锅两大行业。前者即传统火锅餐饮业,满足消费者外出火锅聚餐的需求;后者是新兴方面火锅,作为火锅行业标准化的快消品,方便火锅解决了传统堂食火锅无法满足的一人食、方便快捷等消费需求。

因此,火锅产业链衍生出了火锅餐饮业、火锅调味料、火锅料制品等较为传统的行业,亦孕育了方便火锅等新兴行业。随着火锅而餐饮的繁荣发展,火锅调味料、火锅料制品、方便火锅等行业均保持快速发展趋势,对四个行业概况简览如下:

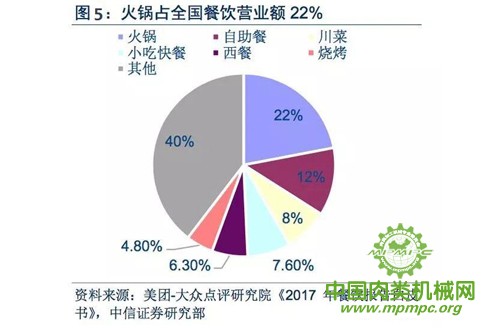

(1)、火锅餐饮业。火锅是中式餐饮最佳赛道,2016年市场规模达3647亿元,占餐饮业总营业额约22%,根据预测,2016-2020年行业年复合增速约为10.2%。

(2)、火锅调味品。借助火锅餐饮繁荣高速发展,火锅调味品行业增长稳健,2016年市场规模约179亿,在火锅餐饮稳健市场10%稳健增长基础上,健康化带来底料重复利用逐步消除,加之家庭渠道“轰趴”新场景扩展,预期行业2016-2020年复合增速为14.7%,2020年达310亿。

(3)、火锅料制品。消费场景的扩展,如便利店关东煮等将拓展市场对火锅料制品的需求,打开了行业增长空间。2014年我国速冻鱼糜产量达151.79万吨,10年的年复合增速为16.5%。对标发达国家,我国速冻食品年人均消费量9kg/人,远低于美国60kg/人、日本20kg/人,未来空间很大。

(4)、方便火锅。方便火锅兴起于2016年,主要契机在于迎合了新兴的懒人经济、一人食文化、方便产品升级换代等趋势,经测算目前市场规模约63亿。分析认为悲观、中性、乐观情况下未来方便火锅市场规模分别为120亿、300亿、600亿元。

二、龙头企业积极布局全产业链

行业内龙头快速成长,并开始积极布局全产业链,通过延伸产业链,首先企业能保证原料品质的稳定,其次在食品安全上更加可控,最后自产自销的模式降低了企业的采购成本与运输成本,因此龙头纷纷布局上游。

以海底捞为例,公司成立蜀海(北京)供应链管理公司,设置现代化物流中心、食品加工中心、底料加工厂、蔬菜种植基地、羊肉加工厂等,是集研发、采购、生产、仓储、运输为一体的餐饮供应链服务提供商,为海底捞的上游供应提供保障。

另外,海底捞还布局中下游,关联公司颐海上海与新派上海成立合资公司,投资5000万从事方便火锅产品的生产及销售。

三、高景气解析:成瘾性与长板理论,标准化与纵横拓张

在火锅产业高景气度的背后,我们认为,成瘾性和标准化特质具有至关重要的作用,给整个火锅产业带来了较强的盈利能力、较强的抗风险能力以及较强的扩张能力,具体来看:

1、火锅消费的成瘾性

根据中国烹饪协会发布的《2016年餐饮消费调查报告》,在消费者的点餐依据中,首要因素是口味喜好(32.7%),而在口味喜好中,“麻辣”获得“最受欢迎味型”(21.7%)。麻辣味型逐渐成为一种跨越地域的主流饮食文化,从区域性的市场进入到家喻户晓的大型食品公司的主要产品中。

辣味能够让人产生轻微痛苦感,大脑受到痛觉刺激时会释放内啡肽来减少刺激,而内啡肽是会上瘾的,因此辣味食品成瘾性强,这也是小龙虾、鸭脖、泡椒凤爪、辣条等辣味食品能成为爆款的原因之一。

火锅可分为北派、川系、粤系三大派系,其中川系火锅以麻辣鲜香著称,商户占比达74%,是中国最主流的火锅派系。因此,火锅消费具备较强的成瘾性。

2、火锅产品的易标准化属性

与其他餐饮形式相比,火锅相对比较容易实现标准化,主要原因有以下几点:

第一,火锅餐饮去除了差异化较大的后厨处理环节,只要有“底料+蘸料+料制品”火锅三件,即能做出口味类似的火锅,而“底料+蘸料+料制品”又可统一配置,容易实现标准化;

第二,辣味较重口,能掩盖部分食材之间的差异,基本麻辣味超越食材成为火锅本味。这也解释了为什么消费者能够通过购买火锅三件,就能在家里做出美味火锅,以及为什么方便火锅能够做到和门店口味类似。

四、火锅餐饮业:行业需求旺盛,格局百家争鸣

1、行业景气:餐饮行业快速回暖,火锅业态发展强劲

“十二五”期间餐饮高端需求受到抑制,消费升级驱动大众餐饮需求快速上升,餐饮行业迅速回暖。2017年我国餐饮消费总额39644亿元,增速10.7%,连续3年收入增速持续高于社零消费总额增速;餐饮消费占全国社零总额约10%,维持稳定。

国家统计局数据显示,预计至2020年我国人均食品消费约7600元,CAGR(复合年均增长率)约8.5%。

2017年,限额以上餐饮企业收入9751亿元,增速7.4%,延续反弹趋势。限额以上餐饮企业收入占社零总额比重由2013年的3.4%降至2.6%,行业集中度有所降低。消费升级背景下,涌现出一批高效运营、快速扩张的连锁品牌,满足消费者日益个性化、品质化需求。

同时,互联网和移动支付为企业提供了全新的销售渠道,提高了经营效率,推动行业转型升级。商务部数据显示,2016年在线订餐用户规模约2.6亿人,餐饮O2O市场规模2092.4亿,渗透率达5.8%。

2、快速休闲餐饮(Fast Casual Restaurant,FCR)是发展快车道

根据预测,2018年国内快速休闲餐饮市场规模将达372亿元,5年复合年均增长率(CAGR)约24%。对标美国市场,2016年快速休闲餐饮收入规模约470亿美元,5年复合年均增长率(CAGR)约10.1%,占整个快速服务餐饮(Quick Service Restaurant,QSR)市场份额的21.3%,目前我国FCR市场占QSR市场份额仅3%,成长空间广阔。

五、火锅餐饮蓬勃发展,为餐饮第一大品类

从营业额来看,美团大众点评研究院《2017中国餐饮报告白皮书》数据显示,火锅占据2016年餐饮业总营业额的22%,根据Frost&Sullivan统计,2015年我国火锅市场规模约3553亿元;预计至2020年市场规模可达5774亿元,CAGR约10.2%。

六、行业格局:品牌林立,竞争激烈

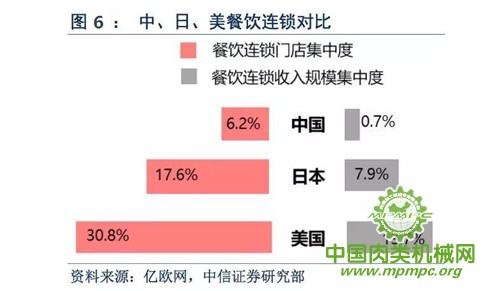

餐饮品牌连锁化率较低,行业呈金字塔结构。我国目前餐饮市场规模达3.9万亿元(约为日本2倍),餐饮门店数量约500万家(是日本的9倍、美国的5倍);然而我国餐饮连锁企业不仅在门店集中度(0.7%,每千家门店中仅7家属于连锁品牌)或是连锁企业市场份额(6.2%)上都处于较低水平。

对比中美餐饮50强门店来看,由于我国餐饮业态以中式正餐和火锅为主,近9成餐饮企业尚未达到1000家门店,行业呈现金字塔结构。

美国餐饮业态主要是快餐和休闲餐饮,标准化程度高,门店数量多集中在1000-5000家,平均门店数量约3000家,呈纺锤形分布。

火锅由于食材加工简单,对后厨要求不高,低准入门槛形成了极为分散的市场格局。截至2016年,国内火锅50强企业营收为735.2亿元(约占火锅行业18.6%)。根据中信证券研究部数据,大型火锅连锁企业中海底捞的市场占有率约1.5%。

已挂牌上市的连锁火锅企业中,呷哺呷哺、小尾羊等五家企业合计市占率不到1%。未来随着火锅占餐饮收入比重逐步增加,行业内整合有望提速。

1、火锅市场正由增量向存量竞争过渡

2016年全国火锅门店存量变化显示,绝大多数一、二线城市的存量门店相较年初有所下降,主要由于火锅门店易于扩张但质量层次不齐,淘汰率较高,优势逐渐向具备品牌效应的火锅门店集中。

根据中国烹饪协会评选的“中国十大品牌”数据,近年来仅海底捞、东来顺、呷哺呷哺和重庆德庄长期保持前十地位。

2、餐饮企业对成本端的把控显得尤为重要

造成火锅行业竞争激烈、关店率居高不下的核心原因主要包含租金成本、人工成本上升以及原材料价格波动,同时因菜单和服务同质化程度高,门店之间相互竞价,食品安全问题也屡见不鲜。

租金水平来看,一线城市总体基本持平,二线城市略有下降。

2017年上海全市购物中心首层平均租金约994元/m?/月,半年度环比增长1.15%,同增0.9%。餐饮业态租期较零售业态更长(5-7年),承租能力低,一般放置在最高楼层,保底租金增幅每年增2%-3%。

餐饮门店承租能力敏感性测算:通常火锅店店面面积在200m2以上,15个桌位,假设单桌消费80元*2.5人/桌=200元,我们按照一二三线不同保底租金价格以及翻台率对其承租能力(租金和营收比)进行敏感性测算,一线城市高翻台率情况下,承租水平约为11%-15%;二、三线城市翻台率乐观情况下的承租水平为8%-12%、6%-9%。

一般快餐店承租水平可达8%-12%,大众餐饮坪效低于快餐门店,承租水平约7%-8%更为合理。一线城市商圈的火锅品牌若溢价水平或翻台率较低,更容易触及到承租能力的红线;若能维持较高翻台率,二三线城市的非核心商圈无疑是火锅店快速发展的温床。

七、盈利模式:门店快速扩张,全产业链布局提速

餐饮O2O渗透率提升,收入来源更趋多元化。根据中国烹饪协会数据显示,2016年火 锅企业营业总额同比增长9%,门店数量增长约14.2%,餐位增长约6.3%,员工总数增长17.1%。

收入结构来看,食品加工、外卖销售、电商销售、包间销售和酒水饮料销售额分别占总营业额的25.5%/28.4%/24.4%/10.9%,占比相对均衡。随着餐饮O2O渗透率的提升,收入来源更趋多元化。

从成本费用端来看,原材料、房租和人力成本合计占比达63.5%。2016年,火锅企业除 各项税费外其余成本均有不同程度上升。

蔬菜、肉类、食用油等原材料进货成本同比增0.55%,人力成本同比增2.44%,房租成本同比增约2%,倒逼企业内部经营管理及成本管控能力提升。

1、从经营效益来看,火锅盈利水平高于正餐

火锅门店面积适中(200-300m2),菜品样式简单,上菜速度快,坪效和翻台率均高于正餐(中式正餐的翻台率平均1.5-2.5,普通火锅店3-5,快餐7以上),但由于火锅后厨数量少,前厅服务人员占比约4/5,岗位能力要求低,人均劳效略低于正餐。2016年火锅行业平均毛利率约54.75%,净利润率约13.51%(VS正餐约7.38%)。

2、行业内正逐步形成全产业链的竞争格局

餐饮商业模式通过不断革新,已涵盖服务业(餐饮服务)、零售业(外卖、外带)、制造业(原材料加工,调料制作)、物流(食材储存运送)以及养殖业(原材料供应)。

因此,我们认为火锅乃至一般餐饮企业的商业模式应当遵循以下发展逻辑:

(1)、获客(把握需求变化,门店选址扩张,提升服务品质);

(2)、供应链管控(集中采购,把控质量,降低成本);

(3)、产业链布局,整合上下游业务;

(4)、业务创新,提供高附加值服务。

长期来看,掌握产业链核心议价能力的品牌将形成突围。

八、火锅调味料:品牌化、健康化推进行业集中度提升

从行业规模来看,借助火锅餐饮高速发展,火锅调味品行业增长稳健,在火锅餐饮稳健市场10%稳健增长基础上,健康化带来底料重复利用逐步消除,加之家庭渠道“轰趴”新场景扩展,预期行业2016-2020年复合增速为14.7%。

从竞争格局来看,中国火锅调味料市场竞争激烈,格局分散,2015年CR3=24%,CR5=31%,但随着火锅餐饮连锁率提升及家庭消费持续升级,下游对品牌化、健康化火锅调味料的需求增强,预计行业集中度将稳步提升。

九、火锅料制品:消费场景拓展打开行业空间,龙头竞争优势持续增强

从行业规模来看,消费场景的扩展将拓展市场对火锅料制品的需求,打开行业增长空间。

2008年以来,火锅料制品行业增速保持在30%左右。从竞争格局来看,火锅料制品产品同质化严重、格局分散,CR3/CR5分别为17%/22%,且行业地区发展存差异,龙头通过高端产品升级打造品牌力,行业集中度稳步提升。

从盈利能力来看,行业竞争加剧,整体毛利率小幅下降,但龙头安井凭借较强的规模效应以及高效的渠道控费能力稳定净利率。

十、方便火锅:依托懒人经济解决一人食难题,行业空间广阔,产品渠道双优企业将胜出

从行业空间看,方便火锅兴起于2016年,测算目前市场规模约63亿,分析认为悲观、中性、乐观情况下市场规模分别为120亿/300亿/600亿元;

从竞争格局看,市场集中度较高,2018年2月CR3/CR5为35.0%/48.7%,由于竞争加剧预期短期集中度将下降,但长期来看,随着行业规范的逐步建立,集中度有望提升;

产品质量提升、品类扩张为主要趋势,兼具产品口味和渠道运作优势的企业有望在竞争中胜出。