摘 要:2017年,中国生猪养殖业转型升级效果明显,生猪养殖缓慢复苏,市场整体供应有所增加,供需关系总体恢复正常,与上年相比猪肉价格以下跌为主,养殖利润大幅缩水。市场呈现出产销区生猪产能进一步分化、规模养殖扩张速度较快、低存栏量与低价格并存、价格周期性波动更加平缓等特点。预计2018年生猪市场总体供大于求,价格同比继续下跌。由于价格下降、成本上升,生猪养殖将陷入亏损。为引导市场健康运行,建议未来应继续推进生猪产业供给侧结构性改革;充分发挥生猪市场自主调节能力,减少政府直接干预;鼓励生猪期货和生猪保险,为市场参与者提供更多规避风险的工具;加强生猪市场信息化建设,提高市场信息透明度。

关键词:生猪;供给;消费;价格;贸易;展望

1 2017年生猪市场形势

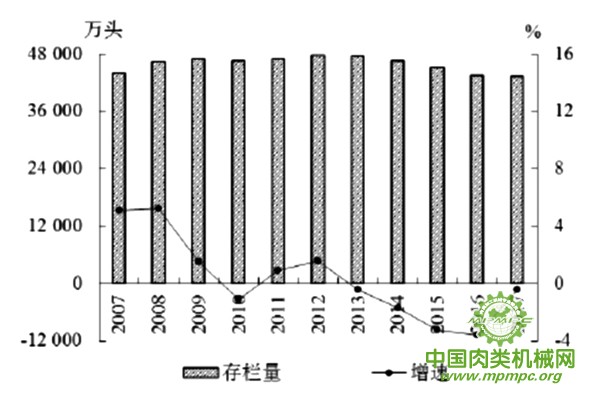

1.1 生猪养殖量再创新低

2017年畜禽污染治理工作持续推进,全国范围内禁养、限养区域不断扩大。受此影响,全国生猪养殖量继续下降。国家统计局数据显示,2017年末全国生猪存栏量降至2007年以来同期最低水平,为4.33亿头,同比下降0.4%,比2012年历史高点下降9%(图1)。但生猪存栏量同比降幅较上年收窄3.2个百分点,降幅结束2014年以来持续扩大的态势。

图1 2007—2017年中国生猪存栏量及增速

数据来源:国家统计局

注:生猪存栏量为生猪年底头数

1.2 猪肉市场有效供给小幅增长

由于规模化比例和养殖效率的提高,生猪产出水平不断提升,生猪出栏数量及猪肉产量小幅增长。2017年全国出栏量、屠宰量和产量均结束2015年以来的下降态势,生猪出栏量为6.89亿头,同比增长0.5%;规模以上企业生猪屠宰量为2.22亿头,同比增长6.3%;猪肉产量为5340万t,同比增长0.8%。分阶段来看,1—4季度猪肉产量分别为1468万t、1025万t、1224万t和1623万t,比上年同期分别增长0.2%、1.8%、0.6%和0.9%。

1.3 猪肉消费小幅回暖

受国内经济企稳回升、牛羊肉等替代品价格较高影响,2017年猪肉消费小幅回暖。据商务部数据,2017年全国36个大中城市牛、羊肉批发价格与猪肉价格的比值分别为2.3:1和2:1,均比上年同期有所提高。据测算,2017年全国猪肉表观消费量为5440万t,与上年基本持平。对重点零售企业的调查数据显示,2017年猪肉零售量同比增长2.8%,结束2015年以来的下降态势。

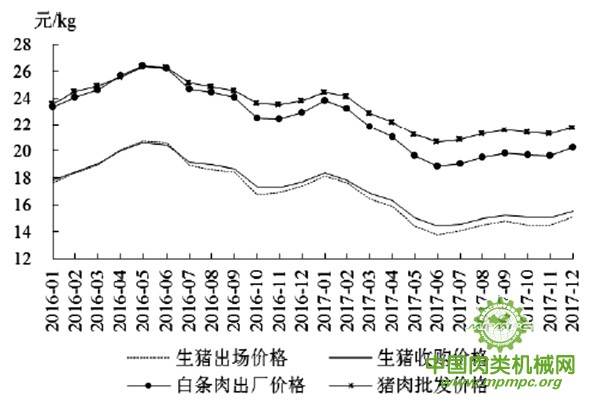

1.4 生猪和猪肉价格高位回落

2017年猪肉市场供需关系总体恢复正常,市场价格整体高位回落,年内走势呈先降后涨态势。国家发展和改革委员会、农业农村部和商务部等部门监测数据显示, 2017年全国生猪平均出场价格、规模以上屠宰企业生猪平均收购价格、规模以上屠宰企业白条肉平均出厂价格以及全国36个大中城市白条肉平均批发价格分别为15.26元/kg、15.76元/kg、20.52元/kg、21.96元/kg,同比分别下降18.4%、16.2%、15.6%和11.3%,结束连续两年上涨态势。其中,12月价格分别为15.13元/kg、15.52元/kg、20.28元/kg、21.77元/kg,同比分别下降13.0%、12.4%、11.6%和8.7%,比6月年内低点分别上涨10.0%、7.3%、7.3%和5.2%(图2)。

图2 2016—2017年中国生猪和猪肉价格走势

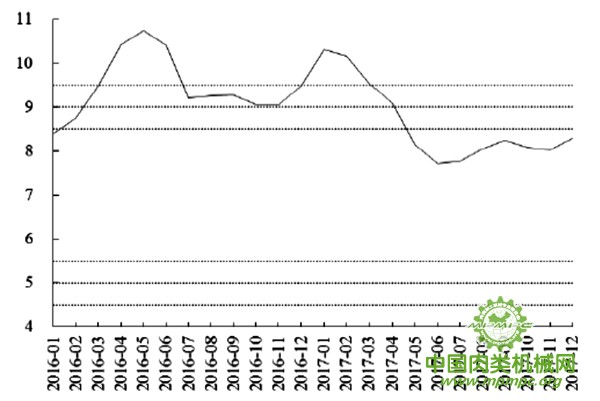

1.5 生猪养殖利润下降,但仍处于合理

由于生猪价格大幅下降,2017年生猪养殖利润持续缩减,但全年仍处于正常盈利状态。国家发展和改革委员会数据显示,2017年全国猪粮比价平均为8.6:1,处于轻度上涨预警区间,其中,5月中旬以来,猪粮比价降至7.5:1~8.5:1的正常区域(图3)。按价格及成本推算,2017年全国自繁自养养殖户育肥猪头均盈利约160元,比2016年减少300余元。其中,2017年初养殖利润最高达到400元/头,5 月底至8月初部分成本高的养殖户出现小幅亏损,此后盈利水平持续维持在100~200元/头。

1.6 猪肉进口量高位下降

2011年以来我国正式成为猪肉净进口国。由于国内猪肉价格下降,2017年国内外猪肉价格差距缩小,我国猪肉进口量同比显著下降。中国海关数据显示,2017年我国猪肉及活猪进口量和净进口量均居历史次高水平,进口量为121.74万t,同比下降24.9%;进口均价为1.8美元/kg,同比下降6.8%;净进口量为99.6万t,同比减少41万t。从年内情况看,前5个月单月进口量均保持在10万t以上,6月以后减少至8万~9万t,11月再次恢复至10万t。欧洲和北美洲仍然是我国猪肉进口的主要来源地,分别占我国猪肉总进口量的65.2%和27.4%。从进口来源国看,自西班牙、加拿大、美国和英国的进口量占比分别为19.5%、13.7%、13.6%和3.7%, 同比分别提高3.5个百分点、2.7个百分点、0.3个百分点和1.1个百分点,自德国、丹麦、荷兰和法国的进口量占比分别为17.4%、7.3%、7.1%和4.2%, 同比分别下降3.8个百分点、2.5个百分点、0.3个百分点和1.1个百分点。

图3 2016—2017年猪粮比价及预警区间

数据来源:国家发展和改革委员会

注:预警区间中,5.5:1~8.5:1为正常区间;8.5:1~9:1为轻度上涨,9:1~9.5:1为中度上涨,超过9.5:1为重度上涨;5:1~5.5∶1 为轻度下跌,4.5∶1~5∶1为中度下跌,低于4.5:1为重度下跌。划分依据为2015年10月国家发展和改革委员会、财政部、农业农村部(原农业部)、商务部联合发布的《缓解生猪市场价格周期性波动调控预案》

2 2017年生猪市场新特点

近年来我国生猪养殖行业加快升级转型,国务院印发的《“十三五”生态环境保护规划的通知》要求2017年底各地区依法关闭或搬迁禁养区内的畜禽养殖场和养殖专业户,生猪行业处于关键的结构调整期,市场出现了一些新特点。

2.1 产销区生猪产能进一步分化

由于近年畜禽污染治理力度加大,东部沿海经济发达地区及南方水网地区生猪产能下降明显,生猪产能逐渐由东部向中西部转移,由南方向北方转移,产销区生产能力明显分化。各地统计数据显示,2017年上海、北京、浙江、福建的生猪出栏量分别为112万头、242万头、1033万头、1624万头,同比分别下降34.7%、12.1%、11.7%、5.6%;甘肃、河北、河南、湖南、江西、云南、广西和湖北的生猪出栏量分别为733万头、3571万头、6220万头、6116万头、3180万头、3459万头、3355万头和4300万头,同比分别增长9.4%、4%、3.6%、3.3%、2.5%、2.4%、2.3%和1.8%。

2.2 规模养殖扩张速度较快

近两年,我国生猪养殖环保门槛大幅提高,中小养殖企业被大量淘汰,大型养殖集团扩张较快。2017年我国生猪行业规模化、集中度进程加速明显,规模养殖逐步占据主导地位,养殖主体逐渐从散养户为主向规模猪场为主转变,并且规模化养殖企业产能增长较快。据统计,2017年温氏股份、牧原股份、正邦科技、雏鹰农牧以及天邦股份五大上市企业生猪销量达到3313万头,同比增长29.6%,占全国生猪总出栏量的4.8%,同比提高约1个百分点。据国家统计局湖南调查总队畜牧业调查处的数据,2017年末湖南大型养殖户(饲养量5000头以上)为542户,同比增长16.0%;大型养殖户生猪存栏量同比增长17.7%,出栏同比增长17.9%。2017年我国年出栏500头以上的规模化养殖场产能约占全国总产能的50%以上,比2014年环保政策出台前提高约10个百分点。

2.3 低存栏量与低价格并存

据国家统计局数据,2017年每头商品猪贡献的猪肉数量达到77.5 kg,比2008 年提高1.8kg,增幅2.4%。据调查,2017年母猪年提供断奶仔猪数(PSY)提高到18头左右,比2014年提高10%左右,温氏股份、牧原股份等规模企业PSY 已达22~26 头。据部分批发市场、养殖场提供的信息,2017年育肥猪出栏头重平均达120~130kg,较往年平均水平提高约10%。养殖效率大幅提高使得在生猪及能繁母猪存栏量持续下降的情况下,猪肉供给量有增无减,生猪及猪肉价格下降。

2.4 价格周期性波动更加平缓

随着生猪养殖规模化程度提高,猪周期开始呈现新特征,周期明显拉长、波幅趋于平缓。一是波动周期变长。2006年以来,我国生猪市场大致经历了3个周期: 第1个周期为2006年5月—2009年5月,历时36个月,波峰在2008年3月,波谷在2006年5月;第2个周期为2009年5月—2014年4月,历时59个月,波峰为2011年9月,波谷在2009年5月;第3个周期从2014年4月开始,截至2018 年3月已历时47个月,波峰在2016年5月,目前处于下降阶段。与第1个周期相比,后两个周期长度明显拉长。二是波动幅度缩小。第1个周期,生猪价格峰值比谷值高出164%;第2个周期,峰值比谷值高出105%;第3个周期目前处于下降阶段,预计峰谷值差距在1倍以内。总的来看,后两个周期波动幅度明显比第1个周期缩小。

3 2018年生猪市场展望

2018年国内猪肉市场供给继续增长,需求对价格的拉动作用有限,供需关系转向宽松,预计全年价格同比继续下降。受饲料、环保等成本增长影响,生猪养殖行业陷入亏损。

3.1 产量保持增长

受环保要求对养殖企业的约束持续加剧、2017年下半年以来生猪价格下跌的影响,养殖场户补栏将比较谨慎,同时中小养殖户将加大高胎龄母猪淘汰力度,预计2018年生猪存栏量难以显著增长。但大型养殖场产能增长较快,截至2017年底,牧原股份在全国13个省(自治区)建立养猪类全资子公司80个,比2016年底增加41个,并且规模养殖企业生产效率较高,预计2018年全国生猪有效供给将保持小幅增长。仅温氏股份一家2018年商品肉猪的销售量预计就将超过2200万头,同比增长16%

3.2 生猪养殖成本压力增大

饲料在生猪养殖成本构成中的占比为50%~60%,玉米在饲料构成中的占比在60%以上。2018年玉米去库存力度加大,国家加大对玉米加工业的扶持力度,东北等地以玉米为主的加工业快速发展,加上乙醇汽油新能源策略的推进,预计玉米工业需求将显著增长。同时,2018 年我国大豆面积预计将增加66.67万hm2(1000万亩),将挤占部分玉米用地,玉米播种面积预计将连续第3年调减。国家粮油信息中心发布的4月份供需报告显示,2017/18年度中国玉米工业消费将达到7800万t,比上年度增加1000万t,增幅14.7%;玉米市场结余量近7年来将首次转负,当年结余为-2511万t。预计2018年国内玉米价格将高位运行,生猪养殖饲料成本压力较大。此外,2018年存栏500头及以上的养猪场将被征收污染税,加上规模养殖场雇工及防疫成本支出较高,生猪养殖环保、人工成本也将有所增加。由于饲料成本、人工成本等预计增加,2018年生猪养殖成本压力增大。

3.3 猪肉进口继续放缓

随着中国猪肉价格进一步下降,国内外猪肉价格差距继续缩小,进口猪肉价格优势削弱,2018年中国猪肉进口量有望继续下降。据农业农村部市场预警专家委员会预测,2018年中国猪肉进口量将降至90万t左右;美国国外农业服务局2018年3月调低2018年中国猪肉进口量,同比下降5.9%。

3.4 消费稳中增长

近年来我国牛羊肉供需关系处于紧平衡状态,预计2018年价格将继续高位运行,猪肉与牛羊肉价格相比优势将不断拉大,有望刺激猪肉人均消费小幅提高。并且由于农村居民猪肉消费对价格的敏感度更高, 农村居民人均猪肉消费量增幅将大于城镇居民。2013—2016 年统计数据显示,城镇居民家庭人均猪肉消费量比农村居民高1.2~1.7kg,随着人口城镇化率的提高,我国猪肉人均消费水平将整体提升。此外,二孩政策全面放开后我国人口增长速度加快,2016—2017年新增人口比2015 年分别增加129万人和57万人。综合来看,2018年我国猪肉总消费量有望稳中小幅增长。

3.5 生猪及猪肉价格进一步探底

总体来看,2018年生猪市场供大于求,预计生猪及猪肉价格同比继续下跌,但考虑到生猪存栏量增长缓慢、消费需求有望继续小幅回升以及成本压力对猪价底部形成支撑,生猪及猪肉价格不存在长期下降的基础。从年内走势看,2017年冬和2018 年春的低温寒冷天气导致仔猪成活率下降,5—6月生猪出栏量将有所减少,2018年冬至至2019年春节前是猪肉消费传统旺季,有望拉动价格阶段性回升。

4 建议

4.1 继续推进生猪产业供给侧结构性改革

大力培育产业化龙头企业, 实现生猪养殖、屠宰、加工、猪肉销售一体化经营, 提高产业链上下游之间的协同能力,提升抵御市场风险的能力。鼓励生猪适度规模养殖,实现生态环境、疫病防控、经济效益的最佳结合。加快品种改良,不断提升肉品品质,更好地满足消费升级需求。

4.2 充分发挥生猪市场自主调节能力

猪周期是一种正常的经济现象,合理范围内的猪价波动有利于产业的优胜劣汰。政府部门应尊重市场波动规律,充分发挥市场在资源配置中的决定性作用,提高对生猪市场波动的容忍度,减少对市场的直接干预。同时,政府应利用好储备调节、进出口调节等工具,在市场异常波动时适当干预,确保市场的正常运行。

4.3 鼓励生猪期货和生猪保险

2003年以后,我国生猪规模养殖发展加快,瘦肉型猪等优良品种快速推广,为生猪期货上市提供了基础。我国应加快生猪期货上市步伐,为生猪养殖场、屠宰场以及其他市场参与者提供套期保值和规避市场风险的工具。同时,2013年以来北京、山东、四川等地区试行了生猪目标价格保险,在稳定生猪养殖、保障市场供应、完善价格机制等发面发挥了积极作用。后期应总结试点地区经验并借鉴美国、加拿大等发达国家做法,丰富保险产品,创新保险补贴体系,逐步扩大生猪保险试点范围, 将更多的养殖场纳入保障体系,提高其抗风险能力。

4.4 加强生猪市场信息化建设

加强生猪产业信息化建设,利用物联网、大数据、云计算等新一代信息技术, 形成覆盖饲料和兽药生产、生猪养殖、猪肉加工和猪肉消费等全链条的监测和预测预警体系。在保障信息安全的前提下,建立政府各部门之间、政企之间数据互换、共享机制,实现生猪产业数据信息“宏观、中观、微观”不同层面以及上下游之间的多维整合。通过“产、学、研”结合以及与专业信息咨询机构合作等方式,提高数据信息的加工挖掘能力。加强信息成果转化,及时发布市场供需及价格信息,提高信息透明度,指导养殖户合理安排生产经营,引导消费者理性消费。