摘要:“十三五”以来,中国禽肉市场波动较大,价格先涨后跌再涨,禽肉产品进出口的波动幅度也有所增加,进口、出口年际间有增有减;禽料比价波动剧烈,肉鸡养殖总体保持盈利水平(2017年流感疫情期间除外)。预计后期禽肉市场受白羽肉鸡祖代种鸡引进受限影响产能将被动调减,受消费需求变化、成本上升驱动价格将以涨为主,肉禽产业将继续推进农业供给侧结构性改革,致力于打造品牌,积极开拓国内外新市场。

关键词:“十三五”;禽肉;生产;贸易;市场形势;展望

1 禽肉生产形势

1.1 禽肉生产趋于稳定

近5年来,中国禽肉生产波动较大,但产量总体仍呈增加趋势。2013—2017年,禽肉产量的年度变动幅度分别为-1.3%、-2.7%、4.3%、3.4%和0.5%。国家统计局数据显示,2017年中国禽肉产量为1897万t,同比增加0.5%,比2013年的1798万t增长5.5%。禽肉产量增速明显放缓,近5年(2013—2017 年)禽肉产量年均增速仅为0.8%,比2007—2012年4.7%的年均增速减缓近4个百分点。

“十三五”以来,禽肉生产面临的环境发生了诸多变化,如成本上升、疫情频发、食品安全问题、环保压力等,导致禽肉产量总体趋于稳定。2016年,受2013—2014年白羽肉鸡祖代引种量较高的影响,产能得到最大化释放,产量较大幅度增加;2017年,由于流感疫情、消费需求变化、环保拆迁等因素影响,禽肉生产受到阻碍,产业主动和被动调减产能,产量稳中略增;2018年,受白羽肉鸡祖代和父母代存栏量持续下滑的影响,禽肉生产规模受到挤压,预计产量呈稳中略降趋势。与此同时,产业主动适应新的消费形势,积极开拓新业态,特别是黄羽肉鸡产业加快延伸产业链条,发展冰鲜上市和熟食加工,开发功能性禽肉产品。

1.2 肉禽养殖效益持续向好

“十二五”末期,中国肉禽养殖业的行情持续低迷,养殖效益较差。自2016年开始白羽肉鸡市场行情明显好转,实现全产业链的盈利。2017年上半年,受到H7N9疫情的冲击,禽肉价格快速下滑,特别是黄羽肉鸡养殖亏损严重;下半年市场价格回暖,养殖效益逐步回升,直至10月肉鸡养殖达到高利润回报水平。2018年,受白羽肉鸡产能调减的影响,市场供应量不足,毛鸡收购价格持续攀高,一度达到 9.0~10.4元/kg,为2013年以来的最高价,期间虽有波动,但总体上养殖效益较好;黄羽肉鸡市场价格也稳步走高,养殖保持盈利水平。

总体看,“十三五”以来肉禽业保持盈利水平。2016—2017年,饲料原料玉米价格持续弱势运行,对肉禽养殖带来利好。2018年肉鸡饲料价格呈小幅走高态势,但禽肉价格也持续上涨,市场行情较好。

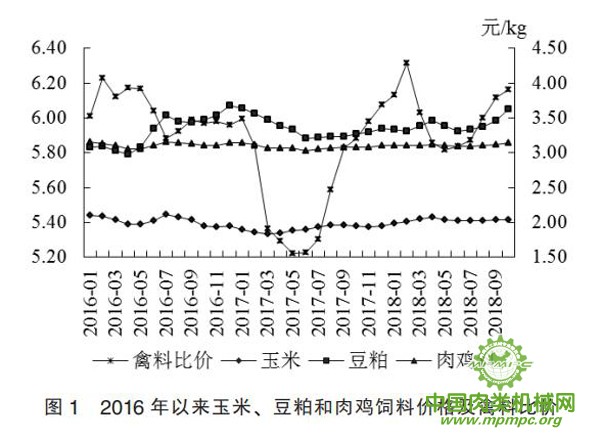

从肉禽养殖投入品价格走势来看,2016年以来,玉米价格先波动向下,并于2017年3月达到谷底的1.83元/kg,此后逐步回升,截至2018年10月达到2.04元/kg,涨幅为11.5%;豆粕价格波动较为频繁,2016年震荡上行,2017年上半年快速下跌,2017年下半年则缓慢回升,2018年4—5月小幅回落后呈明显的上涨趋势,2018年10月涨至36.3元/kg,比2016年4月最低谷的2.98元/kg上涨22.0%(图 1)。在饲料原料玉米和豆粕价格波动的影响下,肉雏鸡饲料价格2016年以跌为主,2017年先跌后涨,2018年则稳中有涨,特别是2018年8月以来上涨速度加快。截至2018年10月肉鸡饲料价格基本与2016年1月的水平持平。从图1可以看出,“十三五”期间, 肉鸡饲料价格波动相对比较平稳, 涨跌幅度在2%以内;因肉鸡价格剧烈波动,禽料比价变动明显。而禽料比价走势也反映出,2017年上半年肉鸡养殖效益大幅下滑,下半年行情逐步回暖,效益增加;2018年下半年效益持续向好。

数据来源:农业农村部畜牧兽医局

2 禽肉贸易形势

2.1 禽肉产品进出口波动明显

“十三五”以来,中国禽肉及杂碎的进口量变化较大,2016年进口量比2015年增加45.1%,达到59.27万t的较高水平;2017年进口量减少23.8%;2018年前3个季度的进口量则比上年同期增加12.7%(表 1)。

从出口来看,2016年禽肉及杂碎出口量比2015年减少8.3%,为22.65万t;2017年出口量增加6.2%;2018年前3个季度的出口量比上年同期减少7.5%,为16.14万t(表 1)。值得一提的是,尽管2018年出口量减少,但出口额同比增加4.8%。总体来看,“十三五”期间,禽肉及杂碎出口保持稳步增加态势。加工禽肉出口方面,2017—2018年均增长明显,出口量同比分别增加15.5%和13.4%(表1)。加工禽肉作为传统优势出口产品,继续在畜禽产品出口创汇上发挥重要作用。

表1 2016—2018年中国禽肉贸易

| 年份 | 禽肉及杂碎 | 加工禽肉 | ||||

| 进口 | 出口 | 出口量(万t) | 同比(%) | |||

| 数量(万t) | 同比(%) | 数量(万t) | 同比(%) | |||

| 2016 | 59.27 | 45.1 | 22.65 | -8.3 | 23.14 | -1.5 |

| 2017 | 45.19 | -23.8 | 24.05 | 6.2 | 26.73 | 15.5 |

| 2018 | 37.28 | 12.7 | 16.14 | -7.5 | 21.80 | 13.4 |

数据来源:中国海关

注:2018年数据为1-9月累计

2.2 禽肉产品进出口结构基本保持稳定

2016—2018年,中国禽肉进口仍以禽肉及杂碎为主,禽肉及杂碎、加工禽肉的出口量大体相当,均在20万t以上。禽肉进口来源国主要是巴西、智利和阿根廷,其中从巴西进口占85%。由于中国对美国家禽产品采取封关措施,从美国进口比“十二五”期间显著下降。随着中美贸易谈判的推进,2018年以来,中国开始有少量美国禽肉产品(主要是火鸡)的进口。由于中国对巴西鸡肉产品进口开展了反倾销调查,并初步裁定采取缴纳保证金的措施,巴西进口受到一定影响。2018年中国先后允许泰国、乌克兰、俄罗斯、白俄罗斯等国的禽肉产品出口中国,自上述国家的进口量增加,但总量不大。出口方面,主要是对亚洲周边国家和地区的出口,截至2018年9月,禽肉主要出口至中国香港、中国澳门、马来西亚、阿富汗、巴林、蒙古国、格鲁吉亚、塔吉克斯坦和哈萨克斯坦,对上述地区和国家的出口量占出口总量的98.8%;加工禽肉的出口范围包括亚洲和欧洲地区,主要出口日本、荷兰、韩国、英国、德国、爱尔兰以及中国香港等,对上述国家和地区的出口量占加工禽肉出口总量的97.1%。

2.3 受封关影响种禽进口严重萎缩

中国白羽肉鸡祖代主要依靠国外进口,2013—2014年的祖代种鸡引种量一度达到高峰。2015年以来由于主要引种来源国美国、法国、波兰等相继暴发流感疫情,中国采取了封关措施,导致祖代引种量持续下滑,且来源国不断发生改变,日趋多元化。2016年,中国的种禽(全部是种鸡)进口量为64.53 t,同比减 0.9%;进口额为2 895.72万美元,同比增28.8%;进口全部来自西班牙、新西兰和波兰,占比分别为60.2%、26.9%和12.9%。2017年,种禽进口量为44.02 t,同比减31.8%;进口额为1865.32万美元,同比减35.6%;进口主要来自新西兰、西班牙、加拿大、波兰,占比分别为56.9%、24.3%、12.1%和5.5%。此外,中国开始引进曾祖代种鸡,进行自主繁育,国内自繁种鸡的供应量也占有小部分市场份额。2018年以来,种禽进口依然保持低位态势,1—9月进口量为42.05 t,同比增31.0%;进口额为2137.59万美元,同比增58.6%;进口主要来自新西兰、 加拿大和波兰,占比分别为56.6%、24.7%和18.9%。总体来看,“十三五”期间,中国种禽进口规模不大,比“十二五”期间平均缩减 60%以上,进口来源国(地区)发生显著变化,从新西兰和加拿大的进口份额呈扩大趋势。

2.4 贸易不确定性明显增强

近年来,国际贸易保护主义有所抬头,国际市场的不确定性加剧,禽肉贸易面临诸多挑战。由于国内饲料原料价格较高,禽肉生产成本居高不下,国际竞争力偏弱。国外大量低价禽肉进口对产业带来一定冲击。在中美经贸摩擦的背景下,饲料成本可能还会有上升空间,因此禽肉的对外贸易形势不容乐观。随着中国市场的不断对外开放,禽肉进口增加的机会增多。此外,国际流感疫情时有发生,可能引起的贸易政策管控,促使贸易格局发生重大改变。“十三五”以来,中国家禽业积极推进农业供给侧结构性改革,在扩大禽肉市场对外开放的同时,不断加大对 “一带一路”沿线国家的禽肉出口推广,推动企业“走出去”,积极构建新的禽肉贸易格局。

3 禽肉市场价格走势

3.1 “十三五”期间平均价格高于“十二五”价格水平

2016—2018年(截至10月),禽肉价格总体高位运行,活鸡和白条鸡均价分别为18.28元/kg、18.67元/kg,比“十二五”期间的平均价格(17.49元/kg和17.70元/kg)分别上涨4.5%和5.5%。禽肉价格不断攀升主要受养殖成本抬升的推动,特别是人工成本,其在肉禽养殖成本中所占比重不断提高。此外,无抗、绿色、环保养殖也一定程度上增加了养殖成本。

从肉雏鸡价格走势来看,波动较剧烈(图2)。2016年处于较高的水平,平均价格为3.05元/只,同比涨18.3%;2017年明显下滑,为2.52元/只,同比跌17.5%。据图2,肉雏鸡价格的大幅下滑发生在2016 年9月至2017年6月。2018年,肉雏鸡价格开始攀升,特别是8月以来价格快速上涨,1—10月的平均价格为3.11元/只,同比涨23.7%,目前价格处于近年来的最高水平。肉雏鸡价格高位运行主要是受供应减少的影响,价格走高使父母代种鸡养殖场、商品代鸡苗孵化场获益颇丰。

数据来源:农业农村部畜牧兽医局

3.2 年度内价格变动基本符合季节性波动规律

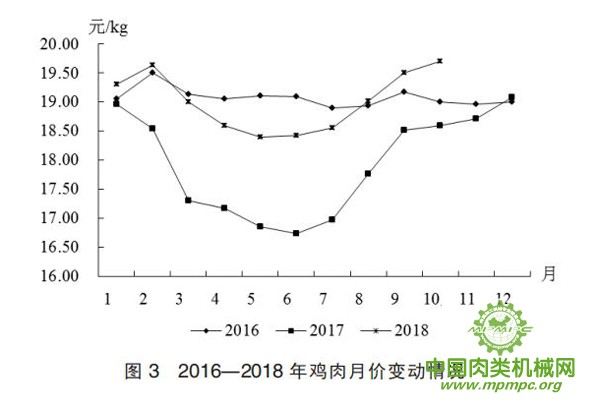

从 2016—2018年的月度价格变化来看,禽肉价格基本呈先低后高走势,1—2月受春节消费拉动,禽肉价格上涨,3月开始季节性回落,5—6月跌至谷底,7月开始价格回升。2016年禽肉价格波动比较平缓,主要是受猪肉价格高位的带动;2017年3—6月价格大幅度下跌主要是受流感疫情的影响,叠加了季节性的回落。从图3可以看出,2017—2018年禽肉价格走势十分相似,上半年下跌,下半年上涨,呈现出比较明显的季节性波动规律。

数据来源:农业农村部畜牧兽医局

3.3 价格走势受到多元化因素影响

“十三五”以来,禽肉市场价格波动剧烈,价格走势受到多重因素的影响。2016年,在猪肉等相关替代品价格较高的带动下,禽肉价格相对高位运行且波动平缓。2017年,上半年随着祖代引种量的下降,养殖企业大量强制换羽,导致供应阶段性增多,加上流感疫情影响,禽肉价格出现大幅下跌;下半年开始回升,由于引种量持续低位、环保拆迁压力较大,以及强制换羽导致种鸡生产性能下降、易发病,生产质量下滑,供应缩减,促使价格保持相对高位运行。2018年3季度以来,禽肉价格在季节性回升的同时,又受到非洲猪瘟疫情影响,禽肉替代消费增加,在叠加因素的作用下,禽肉价格坚挺,持续上涨。

4 未来市场展望

4.1 产量增长势头放缓

2016年、2018年禽肉市场行情较好,白羽肉鸡和黄羽肉鸡均保持盈利水平。但由于2015年以来连续4年的低引种量,白羽肉鸡产能缩减明显,禽肉生产规模趋于减小。截至2018年11月中旬,白羽肉鸡商品代鸡苗销量同比减少11.9%,因此出栏量也将会下降。预计受白羽肉鸡产能调减的影响,后期产量增长步伐进一步放缓,家禽产业转向高质量发展,黄羽肉鸡产业进一步强化产业链延伸,加强品牌建设。在产品市场上,黄羽肉鸡、白羽肉鸡、肉杂鸡等不同品种家禽共存,区域市场区隔与融合共存,禽肉生产更加多元化。

4.2 消费仍有增长空间

禽肉作为优质、廉价的动物蛋白一直受到消费者的青睐。随着人口的增加和居民收入水平的提高,禽肉消费仍有较大的增长空间。从国际肉类消费趋势来看,禽肉消费很有可能超过猪肉,成为世界第一大消费肉类。近年来,受流感疫情等影响,国际禽肉的消费增速出现一定程度的滞缓,国内消费也经历着转型的阵痛,活禽消费受到严重影响。然而,随着经济增长和居民健康饮食理念的深入,中国禽肉消费仍有增长空间。但消费的空间格局可能会有变化,产品形态更加多样化。

4.3 贸易日趋活跃

“十三五”以来,中国的禽肉贸易伙伴日趋多元,特别是进口来源国,随着中国与多个国家的双边检验检疫协议的签订,先后新增了泰国、俄罗斯、乌克兰、白俄罗斯等国家。在“一带一路”倡议框架下,中国的农产品市场更加开放,国外优质禽肉产品将会不断进入国内市场。出口方面,中国对亚洲的日本、韩国及欧洲的荷兰、英国等国家具有出口优势,对“一带一路”沿线国家具有拓展的可能性,近年来已对中亚国家、蒙古国、中东国家等做出了积极努力,鲜冷冻禽肉的出口份额持续扩大。但禽肉国际贸易仍面临着较大的不确定性,年际间的波动可能会比较大。

4.4 价格波动上涨

2016年以来,禽肉价格的年度变化较大,呈现先涨、后跌、再涨的态势。影响禽肉价格的因素逐渐增多,供需基本面、经济增长、政策和贸易因素、疫病的不确定等外部环境变化都将导致市场价格波动。但总体来看,成本上升是推动价格上涨的主要动力。预计“十三五”末期,在饲料、人工、防疫、动物福利、环保等成本的支撑下,禽肉价格总体仍将呈上涨态势。

5 发展建议

在经济发展提质增效和消费需求变化的大环境下,家禽业面临着新的挑战。家禽产业必须切实推进农业供给侧结构性改革,不断优化生产结构,提升产业竞争力。面对不断变化的国内外环境,行业需要理性研判市场走势,合理规避风险。为促使产业的健康发展,提出相关建议。

一是加强肉禽产业的全产业链信息监测。加强全国肉禽产业链上各环节的监测,多渠道收集祖代、父母代、商品代、雏鸡、饲料等方面的生产数据,以及各种渠道的仓储、营销和贸易数据,建立数据推演模型,分析研究基于全产业链的产业市场变化,及时发布权威信息, 科学指导生产。

二是构建肉禽产业大数据平台。近年来,中国肉禽产业的相关生产、市场和贸易数据比较多,来源广,发布渠道也多,但数据比较散,缺乏统一的统计口径。各家信息机构各自为政,基于自身的数据分析市场行情,存在地域性、小尺度、小规模的问题,不利于对全国宏观形势的把控。建议对各品种、不同产业链环节数据进行整合,构建肉禽产业大数据平台,为产业市场形势分析和科学决策提供支撑。

三是加大对禽肉出口的政策支持力度。受国际经济形势和贸易政策变化的影响,中国禽肉出口的增长潜力尚未充分发挥。对于发展中国家禽肉消费需求增长空间较大,建议抓住“一带一路”倡议提供的重大机遇,加大政策支持力度,推动国内禽肉产品的出口增长。政府在与非洲、中东等国家的贸易谈判中,发挥主导作用,并积极引导、扶持相关企业加快“走出去”步伐,在境外发展禽肉生产,带动贸易增长。