《续》

禽肉

禽肉是中国第二大肉类产品。2019年,中国禽肉生产水平快速提升,产量显著提高,达到2239万吨,比上年增长12.3%,禽肉在肉类总产量中的比例大幅提高。8月以来猪肉价格快速上涨,致使禽肉替代消费增加明显,有力拉升了禽肉消费增速,总消费量比上年增加13.9%。禽肉进口①大幅增加,全年进口量达到79.70万吨,比上年增加58.0%;价格高位运行,再创历史新高。肉雏鸡成本快速攀升,涨幅达56.3%,饲料成本略涨,肉禽养殖效益整体保持较好水平。受猪肉供给显著下降的影响,预计2020年禽肉产量继续增加,达到2401万吨,比上年增长7.2%。猪肉价格高位继续带动禽肉消费,消费量也将明显增加。禽肉进口量将增加至86万吨。随着生猪生产的逐步恢复,展望中后期禽肉产量增速将显著放缓,预计2025年产量2489万吨,与基期(2017-2019年3年平均值,下同)相比增加20.1%,2029年禽肉产量预计将达到2585万吨,未来10年年均增长率为2.2%。禽肉消费总量和人均消费量分别为2589万吨和18.03千克,年均增长率分别为2.2%和1.9%。展望后期,受禽肉消费习惯、结构和产业竞争力等因素影响,禽肉进口将保持一定规模。

①禽肉进口:指禽肉产品进口,包括禽肉及杂碎,少量加工禽肉。

1 2019年市场形势回顾

1.1 产量明显增加

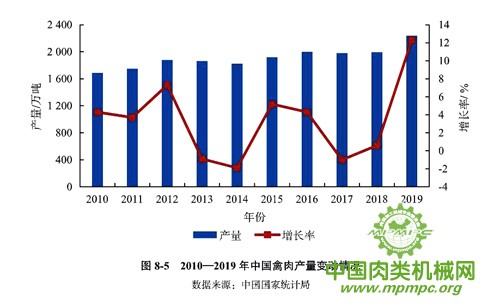

禽肉产能快速扩张,产量显著增加。受非洲猪瘟疫情影响,猪肉产量下降,禽肉产量明显增加,有效弥补了肉类供给不足。据中国国家统计局数据,2019年,中国家禽出栏146.41亿只,比上年增加15.51亿只,增长11.9%;禽肉产量2239万吨,比上年增长12.3%(图8-5);禽肉在肉类生产中的占比达到29.3%,比上年提高5.9个百分点。

从不同产业来看,白羽肉鸡祖代产能增加明显,父母代产能增加幅度相对较小,鸡肉产量增10%以上。据中国畜牧业协会监测,白羽肉鸡祖代种鸡平均存栏量140万套,比上年增加21.1%,在产祖代种鸡存栏量增加4.9%,在产父母代种鸡存栏量增加12.0%,商品代鸡苗销量增加10.7%。黄羽肉鸡产业产能加速恢复,在产祖代种鸡存栏量增加6.7%,在产父母代种鸡存栏量增加9.8%,商品代鸡苗销量增加12.2%。估计全年黄羽肉鸡出栏量45.59亿只,比上年增加15.0%,鸡肉产量563万吨,增加21.3%。水禽生产方面,南方地区许多猪舍改养鸭,导致鸭肉产量增加也较多。

1.2 消费快速增长

受猪肉价格上涨影响,猪肉消费减少,禽肉消费明显增加。在非洲猪瘟疫情的影响下,禽肉对猪肉消费的替代效应显现,肉类消费结构发生转变,猪肉消费比重下降,禽肉消费比重上升。2019年,人均禽肉消费量①16.20千克,比上年增加13.5%。据中国国家统计局数据,居民家庭人均禽肉消费量自2017年下降后恢复增加,2018年为9.0千克,比上年增加1.1%。估计2019年居民家庭人均禽肉消费量达到10.1千克,比上年增加12.2%。2018 年,城镇居民家庭人均禽肉消费量9.8千克,农村居民家庭人均禽肉消费量8.0千克,估计2019年城镇和农村居民家庭禽肉消费双增长,且农村居民家庭禽肉消费增长幅度更大。中国城乡居民家庭人均禽肉消费明显增加主要得益于禽肉价格相对低廉,是猪肉消费的最佳替代品。此外,随着经济发展,新一代消费者的崛起,快餐、功能、休闲等多元化的禽肉产品消费也增加。

①人均消费量指人均表观消费量,即(产量+进口量-出口量)/总人口,下同。

1.3 贸易格局发生逆转

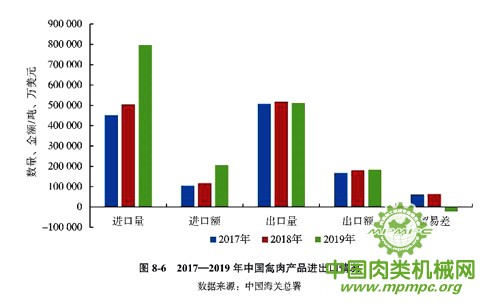

禽肉进口大幅增加,贸易顺差转逆差。在国内消费需求旺盛的带动下,禽肉进口增加显著,贸易格局近10年米首次由顺差转为逆差,逆差2.16亿美元。禽肉产品进口量79.70万吨,比上年增加58.0%;进口额20.58亿美元,比上年增加75.8%。出口量51.24 万吨,比上年减少1.1%;出口额18.42亿美元,比上年增加1.8%(图8-6)。

从进口产品来看,主要是冰鲜、冷冻禽肉及杂碎,冷冻鸡块进口增加比较明显。2019年,冰鲜、冷冻禽肉及杂碎进口79.51万吨,比上年增加57.8%,进口主要来自巴西、阿根廷、泰国和智利,4国合计占进口总量的91.7%。巴西仍是中国第一大禽肉进口来源国,但所占份额由上年的83.6%下降至67.6%,减少了16个百分点。主要原因是自2019年2月17日起,中国对原产于巴西的进口白羽肉鸡产品征收17.8%~32.4%的反倾销税,一定程度上降低了来自巴西的进口增量,但自巴西进口量仍比上年增加24.9%。禽肉进口来源多元化的趋势显现,特别是泰国的进口份额显著上升,由上年的3.3%提高至8.9%。俄罗斯、波兰、白俄罗斯和法国的进口份额也有所上升,占比分别达到4.4%、2.7%、1.1%、0.1%。2019年3月27日,中国取消自2015年禽流感以来对法国实施的家禽进口禁令,从法国进口增加。从出口产品来看,加工禽肉、冰鲜和冷冻禽肉及杂碎的出口量稳中略降,加工禽肉出口29.47万吨,冰鲜、冷冻禽肉及杂碎出口21.76万吨,降幅分别为0.8%和1.6%。加工禽肉主要出口日本、韩国以及荷兰、英国、德国等欧洲国家,冰鲜、冷冻禽肉及杂碎主要出口周边亚洲国家和地区。

1.4 价格再创新高

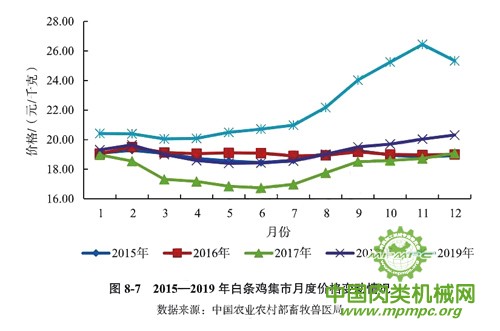

禽肉价格不断攀升,创历史新高。受市场需求旺盛、养殖成本增加等影响,禽肉价格高位运行。全年活鸡和白条鸡集市均价分别为21.47元/千克和22.20元/千克,比上年涨13.7%和15.6%,涨幅比上年扩大4.9个百分点和8.5个百分点。年内价格总体呈前低后高走势,1-4月价格小幅下跌,5月后价格快速上涨,在11月达到年内最高点,12月止涨回落(图8-7)。年内价格波动幅度较大,月均价涨跌波幅区间在0.5%~8.3%。8、9、10月的价格涨势明显,活鸡环比涨幅分别为5.9%、7.6%、5.4%,白条鸡环比涨幅分别为5.7%、8.3%、5.1%。猪肉价格高涨带动、养殖成本攀升推动、禽肉消费增加拉动,再叠加季节性消费因素,是下半年禽肉价格持续上涨的主要原因。

1.5 养殖效益整体较好

肉禽行业景气度较高,养殖效益整体较好。2019年,肉禽市场价格较高,养殖整体呈盈利状态。全年每只鸡平均利润4~5元,较上年明显增加,涨幅达30%~50%。白羽肉鸡产业上半年因供给有限,消费旺盛,毛鸡收购价格持续攀高,一度超过12.50元/千克,养殖利润不断扩大,每只鸡最高盈利达10元。11、12月毛鸡收购价有所回落,养殖收益大幅收窄,甚至亏损。从全年平均来看,白羽肉鸡每只鸡盈利3元左右。黄羽肉鸡产业在下半年价格快速上涨时,毛鸡价格曾超过20.70元/千克,获利丰厚,每只鸡最高盈利达15元以上,随着11、12月的价格回落,部分品种接近保本乃至亏损。从全年平均来看,黄羽肉鸡每只鸡盈利水平达到6元左右。

2 未来10年市场走势判断

2.1 总体判断

产量增速前高后低,未来10年年均增长2.2%。预计2020年禽肉产量仍将保持较快增长,产量为2401万吨,比上年增加7.2%。2020年初的新冠肺炎疫情对禽肉生产带来较大负面影响,但在非洲猪瘟导致猪肉供给严重萎缩的情况下,禽肉仍将有效地补充肉类供给。展望中期,随着生猪生产的恢复,禽肉产量增速预计将会放缓,2025年产量达到2489万吨,与基期相比增长20.1%。展望后期,肉类消费结构将不断优化,禽肉消费占比稳步提高,禽肉产量将保持平稳增长的态势,预计2029年产量将达到2585万吨,与基期相比增长24.8%。

消费量总体提升较多,增速趋于减缓。受非洲猪瘟疫情导致禽肉对猪肉替代消费增加的影响,预计2020年禽肉消费继续保持较快增长,消费量将达到2435万吨,比上年增加7.4%。展望中期,经济发展、收人水平和城镇化水平提高持续推动禽肉消费增加,预计2025年禽肉消费量将达到2506万吨,与基期相比增加20.6%。展望后期,由于前期消费增加较快,随着消费结构优化升级,增速将显著放缓,预计2029年消费量将达到2589万吨,与基期相比增加24.6%。

进口前增后减,出口稳中趋增。由于短期内国内需求旺盛,价格高位运行,且中国与美国互相开放禽肉市场,禽肉进口来源国多元化,预计2020年禽肉进口继续增加,进口量将达到86万吨,比上年增加7.5%。展望中期,随着肉类供给的恢复增加,禽肉进口预计稳步下降,2025年进口量为68万吨,与基期相比增加16.4%。展望后期,受产品消费结构差异性和竞争力等因素影响,禽肉进口将保持一定规模,预计2029年进日量59万吨,与基期相比增加1.0%。出口方面,由于对外贸易环境的复杂性增加,出口稳中趋增,预计2020年出口量52万吨,2025年出口量51万吨;2029年出口量55万吨。未来10年,进口、出口的年均增速分别为0.1%和0.7%。

价格前高后低,波动中上涨。受成本支撑和需求拉动,预计2020年禽肉价格仍将高位运行,但涨幅比上年会显著收窄,全年白条鸡集市均价预计为22~24元/千克。年度内,价格季节性波动特征明显,上半年在季节性因索和新冠肺炎疫情影响下弱势运行,下半年价格有望上涨,但受供给增多影响,价格上涨幅度有限。展望中期,受国际农产品价格下跌趋势影响,禽肉价格上涨空间压缩,但由于养殖成本上升,价格呈波动上涨走势。展望后期,人工、环保以及无抗养殖成本增加将推动禽肉价格呈上行态势。

2.2 生产展望

短期来看,禽肉产量将快速增加。2019年肉禽产能扩张明显,特别是白羽肉鸡祖代种鸡存栏量增幅超过20%,随着产能的逐步释放,预计后期产量将较大幅度增加。考虑到祖代产能转化为父母代产能,再转化到商品代的实际产量需要一段时间,根据白羽肉鸡和黄羽肉鸡在产父母代种鸡存栏增10%左右推算,以及2020年一季度新冠肺炎疫情的影响,预计2020年禽肉产量将达到2401万吨,比上年增加7.2%。由于生猪生产短期内难以完全恢复,龙头企业纷纷投资肉鸡产业,建立新的大规模养殖项目,禽肉产量快速增加的趋势将延续1~2年。

长期来看,未来10年禽肉产量增速先快后慢。近年来,中国肉类消费增速明显减缓,禽肉产量的增长幅度徘徊在1%以内,但受突发事件非洲猪瘟疫情的影响,国内积极发展肉禽养殖业,禽肉产量大幅增加。由于猪肉价格高涨,抑制了猪肉消费,禽肉对猪肉替代消费增加拉升禽肉需求,进而由需求主导产量快速增加。由于展望前期的禽肉产量增加较快,中期消费平稳后产量增速会显著放缓,后期随着新一代年轻人消费倾向变化,禽肉需求仍有增长空间,驱动禽肉生产恢复平稳增长态势,年增长幅度在1%左右。预计2025年禽肉产量为2489万吨,与基期相比增加20.1%;2029年禽肉产量为2585万吨,与基期相比增加24.8%(图8-8)。

肉禽生产转型速度加快。2019年家禽业发展速度加快,大型家禽企业乃至生猪企业积极建立大型肉禽养殖项目,政府也采取相应措施取消各地不合理的禁养限养规定,增加禽肉市场供给,很大程度上加快了肉禽养殖的规模化水平提升速度。2018年中国肉鸡养殖规模化率为80.7%,其中100万只以上的大型规模化养殖场饲养比重为23.0%,预计2020年将达到28%,到2029年大规模养殖比重将突破48%。产业集中度不断提升,肉禽饲养、管理技术体系进一步完善,肉禽的智能化养殖水平提升。通过运用先进技术、实现精准控制,肉禽产品质量也将得到显著提升。

2.3 消费展望

短期来看,禽肉消费继续明显增加。2019年禽肉对猪肉的替代消费增加势头迅猛,受生猪产能恢复需要一段时间的影响,预计2020年禽肉消费继续增加,总消费量将达到2435万吨,比上年增加7.4%。第一季度受新冠肺炎疫情影响,活禽交易市场关闭,消费渠道受阻,众多餐饮部门停业,居民减少外出,户外消费大幅减少,但随着国家出台鼓励地方收储禽肉、加大消费引导、促进消费的政策,下半年禽肉消费有望恢复增加。预计全年消费增加幅度比上年有所收窄。

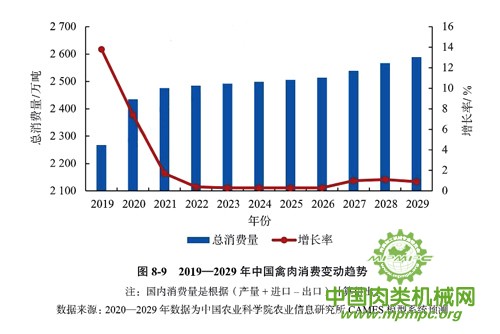

长期来看,禽肉消费呈增加趋势。展望中期,随着生猪生产的恢复,禽肉消费增速显著放缓,预计2025年消费量为2506万吨,与基期相比增加20.6%。展望后期,随着人口增加、居民收入增长和城镇化水平稳步提高,禽肉消费继续提升,同时多样化的深加工肉制品消费将会增加。预计未来10年禽肉消费年均增长2.2%,2029年消费总量将达到2589万吨,与基期相比增长24.6%(图8-9)。

未来10年城乡居民人均禽肉消费量稳步提高,年均增长1.9%,比过去10年2.7%的增速明显放缓。2020年,城镇化水平进一步提升,全面建成小康社会目标实现,预计城乡居民人均禽肉消费量将达到17.34千克,比上年增长7.0%。展望中期,随着人口老龄化的加深,人均禽肉消费量将稳中略增,2025年预计将达到17.61千克,与基期相比增长18.2%;展望后期,随着肉类消费结构优化升级,新一代年轻人的健康膳食习惯形成,禽肉消费将再次出现较为明显的增长,2029年人均禽肉消费量预计将达到18.03千克,与基期相比增长21.0%。展望期内,城乡居民的禽肉消费表现出前期快速增加,中期趋于稳定,后期增速加快的趋势。城乡居民禽肉消费结构优化,活禽消费减少,冰鲜禽和加工产品消费比例上升。

2.4 贸易展望

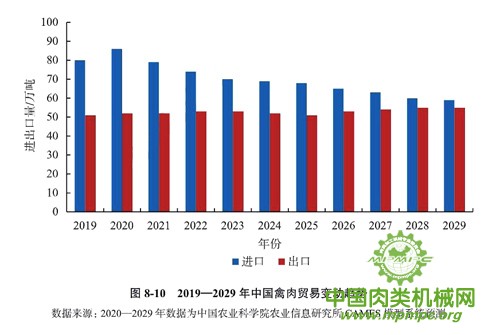

禽肉进口短期内将会保持较高规模。受国内需求旺盛,以及中国禽肉进口来源国多元化的影响,2020年禽肉进口将继续增加,预计将达到86万吨,比上年增加7.5%。展望前期,由于中国不断扩大对外开放,泰国、俄罗斯、乌克兰、白俄罗斯以及中亚国家的禽肉生产增加也可以更多地满足国内进口需求,预计进口仍将保持较高规模。随着中国肉类生产总供给量的恢复,禽肉进口需求减弱,进口量将逐步回落,预计2025年进口量68万吨,与基期相比增加16.4%。2029年禽肉进口量预计将下降至59万吨,与基期相比增加1.0%。未来10年,禽肉进口总体将保持增加态势,贸易呈净进口格局(图8-10)。

出口方面,受外部贸易环境日益复杂影响,总体保持稳中有增态势。短期内,由于国内需求较多,价格高位运行,明显抑制禽肉出口,预计2020年禽肉出口量52万吨,比上年增加2.0%。展望中后期,受非洲猪瘟、新冠肺炎疫情等不确定性因素,以及国际经济形势和贸易政策变化等影响,出口将稳中趋增。预计2025年禽肉出口量51万吨,与基期相比减少0.5%。2029年禽肉出口量将达到55万吨,与基期相比增长7.3%。未来10年,禽肉出口缓步增加,出口量年均增长率为0.7%。

2.5 价格展望

短期来看,禽肉价格仍将高位运行。在非洲猪瘟影响下,猪肉供给偏紧,禽肉对猪肉的替代消费需求旺盛,支撑禽肉价格高位运行。但2020年1月暴发的新冠肺炎疫情,导致生产受到限制,消费渠道受阻,第一季度价格将低位运行,随着国家稳定畜禽生产的相关政策措施落地,疫情影响逐步消退,禽肉价格将逐步回暖。下半年由于猪肉供给小幅恢复,禽肉供给增速会大于消费需求增速,加之禽肉进口明显增加,价格大幅上涨的可能性不大。预计全年白条鸡集市均价22~24元/千克,比上年上涨6%~8%,涨幅明显收窄。年度内,受产能扩张、进口增加以及新冠肺炎疫情影响,价格波动幅度增大,总体呈前低后高走势,季节性因素仍将会对价格有一定影响。

长期来看,中国禽肉生产将更加以消费需求为导向,成本和需求将是决定禽肉价格的两大重要因素,未来市场化价格形成机制将更加完善,如不受疫情等重大外部冲击影响,禽肉价格的波动幅度趋缓。展望中期,受国内产需、进出口贸易政策、非洲猪瘟疫情防控成效等多种因素影响,禽肉价格将实现理性回归。展望后期,饲料、环保、人工等成本攀升将是价格上涨的长期动力,考虑到疫情、政策等不确定性因素,禽肉价格将会在波动中上涨,预计展望期末禽肉价格比基期上涨幅度不大。

3 不确定性分析

3.1 疾病疫情影响

家禽市场受多种疾病和疫情的影响较大。2019年,中国未大规模暴发家禽禽流感疫情,局地发生3起。但从全球来看,报告新发生高致病禽流感疫情的共有16个国家和地区,新发区域和次数明显减少,但北美洲发生次数明显上升。2020年春,中国及越南等周边国家先后有H5N6亚型或H5N1亚型高致病性禽流感疫情发生。中国家禽产业链的疫情风险长期存在,一旦发生重大疫情,将会对禽肉市场带来严重冲击。此外,非洲猪瘟疫情和新冠肺炎疫情的影响存在较大的不确定性,未来中国生猪生产恢复的时间和程度将会影响到禽肉产业的发展。2019年禽肉产能的快速扩张有可能带来生产过剩的风险,造成市场剧烈波动的时间点难以准确估计,因此需要科学、合理地规划和布局,积极促进产业平稳发展。

3.2 禁抗限抗政策

“禁抗限抗”是提升食品质量安全的重要政策措施,此举将进一步推动家禽产业快速转型。农业农村部先后发布《药物饲料添加剂退出计划》、《2019年动物及动物产品兽药残留监控计划》,自2020年1月1日起,退出所有促生长类药物饲料添加剂品种(中药类除外);自2020年7月1日起,饲料企业停止生产含有促生长类药物饲料添加剂(中药类除外)的商品饲料。此外,国家《食品安全法实施条例》于2019年12月1日正式实施,对肉禽等食品生产企业也提出了更加严格的要求。肉禽业将加快转变生产方式,推行绿色养殖,无抗(少抗)养殖将成为主流趋势。但“禁抗限抗”饲养中不可避免地遇到缺乏替抗技术储备、养殖成本增加、养殖效能降低等困难和问题,可能会影响到生产的平稳发展。此外,“禁抗限抗”也是动物福利的一项重要内容,未来依靠科技进步实现肉禽福利养殖的路还很长,在此过程中将会对整个产业的发展带来一定冲击。

3.3 国际贸易趋势

随着中国乃至亚洲因非洲猪瘟导致肉类供给减少,全球肉类贸易增加趋势明显。然而,全球禽肉贸易存在很大的不确定性。主要禽肉生产国美国、巴西等面临多国进口禁令、关税配额、清真屠宰要求等不同贸易政策的限制,阻碍了全球禽肉贸易流动。2020年1月,中美签署第一阶段经贸协定,协定的实施将有利于中国扩大自美国农产品进口,同时也有利于对美国出口农产品。其中在禽肉产品方面,中国将对美国开放禽肉产品市场,美国将对中国开放熟制禽肉产品市场。2020年2月,中国解除了美国禽类和禽类产品的进口限制。国际贸易政策变化将会影响中国禽肉贸易的发展进程。中国的肉禽产业未来必将面临更多的竞争对手和复杂多变的国际环境,随着对外开放程度的加深,产业发展充满了挑战。从种禽进口,鸡翅、鸡爪、鸡杂等禽肉产品进口到加工禽产品、冰鲜冷冻禽肉产品的出口,产业需要积极融入全球市场。受消费偏好变化、生产成本因素以及不断开放市场的影响,未来中国禽肉生产、贸易和价格走势可能会存在较多的变数。